かつて「国民椅子」と呼ばれ、人間工学に基づいた椅子市場をリードしていたデュオバックが上場廃止の岐路に立たされている。5事業年度連続で営業損失を計上し、投資注意喚起銘柄に指定された後、時価総額要件を満たさず管理銘柄に指定された。会社は業績改善と財務安定性の確保に努めているが、上場維持基準が次々と強化され、負担は一層大きくなっている。

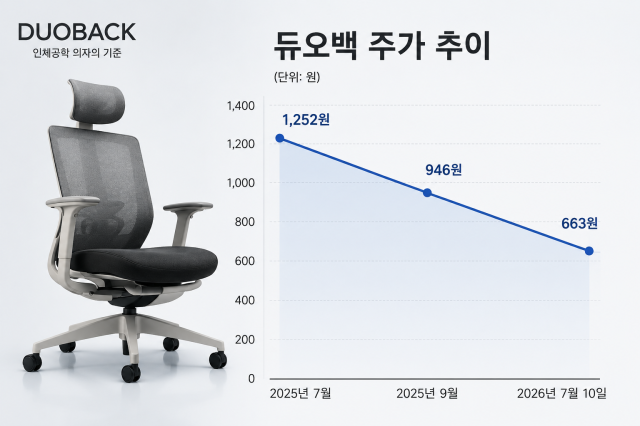

10日、韓国取引所によると、デュオバックは前営業日比7ウォン(1.07%)上昇し663ウォンで取引を終えた。先月18日に946ウォンで取引を終えた後、再びコイン株に転落し、紙幣株の回復は難しい状況が続いている。1年前には2000ウォン台を維持していた株価は、昨年9月に1000ウォン台に下落し、その後も継続的に下落している。最近1年間の株価変動率は-72.2%を記録し、時価総額も約260億ウォンから79億ウォンに69.6%減少した。

1987年に設立されたデュオバックは、人間工学に基づいた椅子を前面に出して成長した国内の代表的な椅子専門企業である。2004年にコスダック市場に上場し、韓国人の体型に合った椅子で高い認知度を得たが、最近の業績不振が長期化し、経営負担が増大している。

デュオバックの最大の課題は業績改善である。デュオバックは2021年から昨年まで5事業年度連続で営業損失を計上した。金融監督院の電子公示システムによると、営業損失の規模は2021年約32億ウォンから2022年42億ウォン、2023年39億ウォン、2024年34億ウォン、2025年30億ウォンに達した。このため、取引所は昨年3月18日、デュオバックを「5事業年度連続営業損失」を理由に投資注意喚起銘柄に指定した。

時価総額要件も足かせとなった。先月10日、デュオバックは時価総額が150億ウォン未満の状態が25取引日連続で続き、「管理銘柄指定懸念に関する案内」を受けた。今年からコスダック上場維持のための時価総額基準が従来の40億ウォンから150億ウォンに引き上げられた影響である。

その後、買い注文が流入し、株価は5取引日間で916ウォンから1252ウォンまで上昇したが、時価総額は149億ウォンにとどまり、基準を満たさなかった。結局、17日の取引終了後に管理銘柄に指定された。

業績不振は財務構造にも影響を及ぼした。赤字が続き、昨年末時点で利益剰余金は欠損金(-30億ウォン)に転換された。ただし、デュオバックは昨年9月に保有する土地などの不動産の再評価を実施し、再評価差額334億ウォンを財務諸表に反映させた。

上場廃止の懸念が高まる中、デュオバックも対応に乗り出した。投資注意喚起銘柄に指定された後、鄭官永代表は市場で自社株を買い増した。鄭代表は3月17日から19日までの3日間で合計6万710株を市場で購入した。これにより、保有株式は昨年末時点で422万8616株(持株比率35.33%)から428万9326株(35.84%)に増加した。

先月22日には、ホームページに掲載した株主への手紙を通じて業績改善の状況と今後の計画を説明した。鄭代表は「外部環境の変化を回避せず、冷静に直視している」としつつも、「2026年第1四半期の業績は実際にターンアラウンドが進行していることを示している」と強調した。彼は「売上高は前年同期の54億2000万ウォンから62億6000万ウォンに15.5%成長し、収益性の核心である売上総利益率は21.1%から30.9%に9.8ポイント改善された」と述べ、「その結果、営業損益は前年同期の7億6500万ウォンの赤字から2億3400万ウォンの赤字に、赤字幅が1年で同四半期比約70%縮小した」と説明した。

さらに、管理銘柄から脱却するために、▲収益性中心の経営による早期黒字転換 ▲保有資産の活用による財務安定性の強化 ▲自己株式の活用を含む株主価値の向上 ▲透明なコミュニケーションの拡大などを推進する計画であると付け加えた。

ただし、上場廃止の懸念を解消するまでには容易ではない見通しである。今月からコスダック市場の上場廃止対象時価総額基準が従来の150億ウォンから200億ウォンに再度引き上げられ、来年からは300億ウォンまで高まる。さらに、コイン株も上場廃止審査の対象に含まれるため、デュオバックの上場維持の負担は続くと見られる。

* この記事はAIによって翻訳されました。