国税庁は、超高価格住宅などの不動産脱税の疑いがある104名に対する税務調査の結果、現在までに総額318億円の税金を追徴したと7日に発表した。彼らの脱税額は731億円に上ると集計された。

国税庁は昨年10月1日、漢江ベルトなどの超高価格住宅取得者や外国人・未成年者など資金の出所が疑わしい不動産取引者を対象に同時調査を開始した。調査過程では、譲渡所得税や贈与税の脱税だけでなく、事業所得の漏れや法人資金の流出など、不動産取得資金の出所まで調査した。

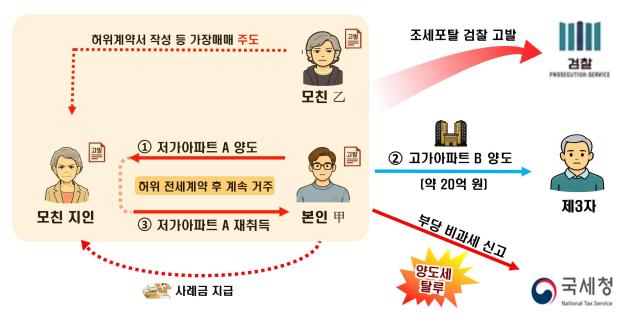

代表的な手法は「名義売買」であった。多住宅所有者が高価格住宅を売却する前に、低価格住宅を親族や知人名義で虚偽に譲渡し、1世帯1住宅者のように装って譲渡税の非課税を適用する手法である。

国税庁によると、2住宅所有者のA氏は、譲渡益が大きい高価格アパートを売却する前に、自身が住んでいた低価格アパートを知人名義に譲渡した。その後、高価格アパートを約20億円で譲渡し、1世帯1住宅の非課税を申告した。しかし、調査の結果、A氏は名義を譲渡した後もその低価格アパートに居住し続け、購入者に対して取得税と財産税を代わりに支払い、毎月謝礼金も支払っていたことが確認された。

国税庁はこの取引を形式的な名義譲渡と見なし、非課税を否定した。A氏には多住宅所有者の加算税率を適用し、譲渡税10億円を追徴し、A氏と取引に関与した母親、名義を貸した知人を脱税者として検察に告発した。

他の事例では、単独住宅を売却する前に保有していたアパートを夫の友人に譲渡し、その後非課税を申告した事実が摘発された。購入者が実際にアパートを購入したように見えるように、売買代金と取得税資金を迂回して渡し、金融証明を操作した疑いも確認された。国税庁は譲渡税6億円を追徴し、関連者を検察に告発した。

ある多住宅所有者は、高価格アパートを売却する前に、家族用住宅だけを弟に譲渡し、アパートの譲渡税を非課税で申告した。しかし、代金取引の記録がなく、譲渡後も既存の所有者が月賃料を受け取り続けていたことが確認された。国税庁は譲渡税4億円を追徴し、罰金相当額を通知処分した。

超高価格アパート取得資金の出所を追跡する過程で、事業所得の漏れや法人資金の流出事例も明らかになった。50代のB氏は、ソウル江南圏の再建築予定アパートを含む多数の不動産を購入したが、調査の結果、配偶者が運営する畜産物卸売業者で売上を漏れさせて作成した裏金が取得資金に流れ込んでいたことが判明した。国税庁は法人税や贈与税など31億円を追徴した。

外国人関連の脱税も調査対象に含まれた。いわゆる「黒髪外国人」が居住目的ではなく投機目的で、マ用性にある高価格住宅2軒を取得し、外国人配偶者から受け取った資金を申告しなかった事例が摘発された。国税庁は贈与税4億円を追徴した。

高額な月賃料を親から支援されながらも、贈与税を支払わなかった事例もあった。所得がない40代のD氏は、江南の漢江沿いの高価格アパートに毎月700万円を超える月賃料を支払いながら居住し、数十億円規模の株式投資や高額な生活費支出を続けていた。調査の結果、親から月賃料や株式投資資金、生活費など総額20億円以上を受け取っていたことが確認され、贈与税13億円を追徴された。

国税庁は今回の調査で、詐欺やその他の不正な方法で税金を脱税した場合、不当過少申告加算税40%を課すとした。脱税の疑いが確認された6名は検察に告発され、4名には罰金相当額7億円が通知処分された。

名義信託など不動産実名法違反行為が確認された20名については、過徴金の課付けや刑事処罰が行われる可能性があることを管轄の地方自治体に通知した。

国税庁は今後も不動産の取得、保有、譲渡の全過程で脱税リスクを早期に把握する方針である。特に多住宅所有者の加算税再開後、贈与取引が増加する可能性に備え、贈与財産の低評価、贈与税の代納、家族間の低価格譲渡などを重点的に検証する計画である。

国税庁関係者は「不動産脱税の防止は税の正義を確立し、住宅市場の安定と信頼を回復する出発点である」とし、「脱税は必ず摘発されるという原則の下、不動産脱税に断固として対応する」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。