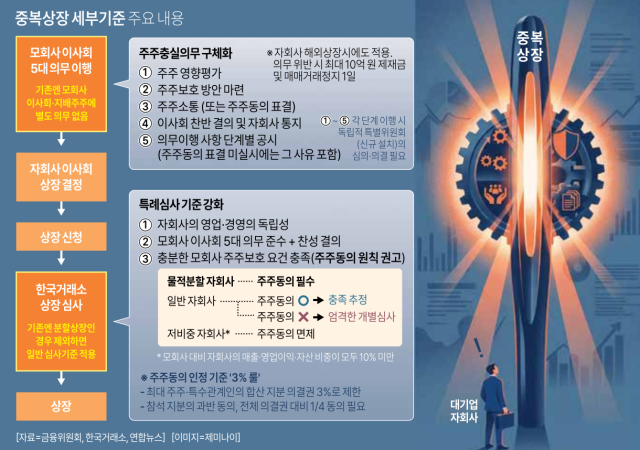

金融当局のガイドラインによれば、今後中重複上場に該当する企業は、一般上場基準ではなく、別の特例審査基準を適用される。親会社の取締役会は株主権益の侵害の有無を検討し、株主保護手続きを実施することに加え、営業・経営の独立性と上場の必要性、投資家保護の努力が総合的に審査される。

中重複上場規制の適用範囲は、上場企業が実質的に支配するか、事実上経済的同一体である非上場子会社を再上場する場合である。親会社が持株比率20%以上を保有する系列会社と、その系列会社が再び50%を超えて持株を保有する孫会社・ひ孫会社などが含まれる。一方、子会社が先に上場した後に親会社が上場する場合や、既存の上場企業が増資を行う場合は規制の対象外となる。親会社の株価割引問題が発生する構造ではないことを考慮したものである。

株主保護手続きの公正性を高めるために、親会社の取締役会は5つの義務を履行する際に独立した特別委員会の事前審議を経なければならない。特別委員会は3人以上の取締役または独立取締役資格を有する外部専門家で構成され、委員長は社外取締役が務めるか、社外取締役と外部専門家が全体の委員の3分の2以上を占めなければならない。

株主同意は監査委員の選任方式と同様の3%ルールを適用する。最大株主と特殊関係者の議決権は3%までしか認められず、出席株主の過半数と全体議決権の4分の1以上の同意をすべて満たさなければならない。逆に株主同意を得られなかった場合、企業が用意した配当拡大、自社株買い、現物配当などの保護策の実効性を個別に審査されなければならない。

上場の必要性は単なる資金調達の有無を超え、上場によって得られる効果と一般株主が負担する不利益を比較して判断される。財務的投資家(FI)の回収や親会社の支配力維持目的であれば厳格な審査を受けるが、研究開発投資や海外進出など独自の資金調達の必要性が認められれば、上場の正当性が高まる可能性がある。

今回のガイドラインで注目すべき点は、定量基準を示しながらも結局『事例別審査』の性格が強いことである。売上、営業利益、資産が親会社に対して子会社の比重が10%未満の低比重子会社の場合、株主同意を得る必要はないが、これに該当しても物的分割子会社である場合や予想企業価値の観点で重要な子会社と認められれば、株主同意を得なければならない。

先端産業においては資金調達の相対的重要性を認めながらも、一律の例外対象とはしなかった。ただし、人工知能(AI)、バイオ、半導体など大規模な投資が必要な産業は、子会社の企業価値上昇が長期的に親会社の価値向上につながる可能性と親会社一般株主の利益を総合的に考慮することにした。

適用範囲も当初の予想より広がった。海外取引所に子会社を上場する場合でも、親会社の取締役会は同様の株主忠実義務を履行しなければならない。金融委員会は、海外上場であっても国内親会社が証券届出書を提出する必要がある場合、金融監督院がこれを審査し、開示義務に違反すれば制裁金や取引停止などの制裁が可能であると説明した。合併を利用して上場効果を得る迂回上場も中重複上場に該当すれば同じ基準が適用される。

政府は株主忠実義務の趣旨に沿って中重複上場制度を実効性を持って運営する方針である。金融委員会は企業の規制回避事例や新たな問題が発生する可能性を考慮し、ガイドラインを6ヶ月ごとに定期的に更新する予定である。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。