金融委員会と韓国取引所は7日、「重複上場原則禁止・例外許可のための詳細基準」を含む韓国取引所規則改正案と重複上場ガイドラインの制定案を予告し、意見収集に入ったと発表した。予告期間は14日までで、その後、証券先物委員会と金融委員会の議決を経て最終的に施行される予定である。

今回の制度は、3月に発表された「資本市場の体質改善策」のフォローアップである。金融委は、これまで重複上場が一般株主の権益侵害の懸念にもかかわらず、海外に比べて慣行的に推進されてきたと判断した。昨年末時点で、全体時価総額に対する上場企業間の持株時価総額比率は韓国が11.2%であり、アメリカ(0.05%)、日本(4.0%)、中国(2.4%)、台湾(2.7%)よりも高かった。

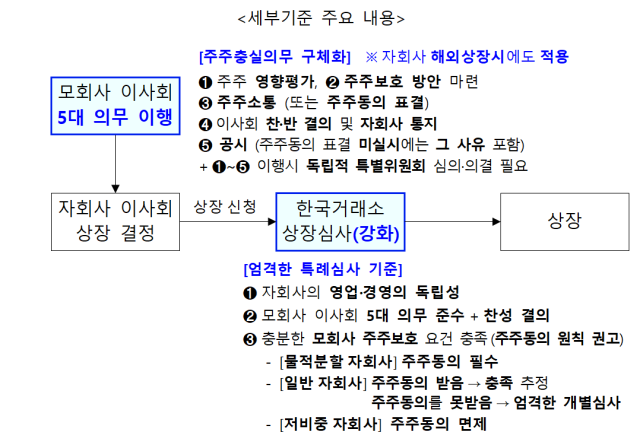

新基準は、親会社が上場している状態で実質的に支配する非上場子会社を上場する場合に適用される。外部監査法上の従属会社と公正取引法上の垂直的支配関係にある系列会社が対象である。

まず、親会社の取締役会には商法上の株主忠実義務を具体化した「5つの義務」が課される。重複上場が株主に与える影響を評価し、子会社株式の現物配当や自社株の消却など株主保護策を講じる必要がある。その後、株主とコミュニケーションを取り、必要に応じて株主の同意を確認し、取締役会の賛否決議を経て結果を子会社に通知しなければならない。実施過程は段階的に公示され、株主の同意を得なかった場合にはその理由も併せて公示しなければならない。

上場審査も強化される。取引所は一般的な上場審査に加え、重複上場特例審査を実施する。子会社の営業・経営の独立性とともに、親会社の投資家保護の努力を別途審査する。子会社が親会社の営業に過度に依存したり、主要な経営意思決定を実質的に親会社が行う場合、独立性要件を満たすことが難しいと判断される。

株主の同意は原則として推奨される。ただし、物的分割による子会社は必ず株主の同意を得なければならない。一般の子会社は株主の同意を得れば株主保護努力要件を満たしたものと推定され、得られなかった場合には個別審査を経て投資家保護レベルを判断する。

株主の同意基準は商法上の監査委員選任方式に準じた「3%ルール」を適用する。最大株主などは3%を超える議決権を行使できず、出席議決権の過半数と全体議決権の4分の1以上の同意を得なければならない。

一方、子会社の売上、営業利益、資産がすべて親会社に対して10%未満の低比重子会社は原則として株主の同意が免除される。ただし、3つの指標がすべて10%未満であっても、予想企業価値などを考慮して重要子会社と認められれば免除対象から除外される。

金融委は「親会社の一般株主権益侵害の有無を最もよく判断できる主体が親会社の取締役会と株主であるため、彼らがまず重複上場の適正性を判断し、取引所がこれを尊重して最終審査を行う構造で制度を設計した」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。