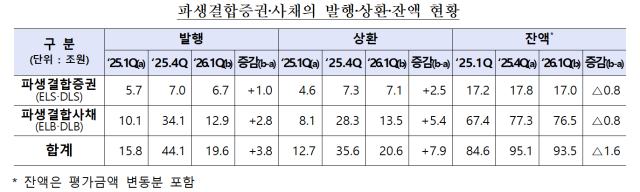

金融監督院が8日に発表した「2026年1四半期パラメトリック証券・社債発行・運用状況」によると、今年1四半期のパラメトリック証券・社債の発行額は19兆6000億ウォンで、前年同期比3兆8000億ウォン(24.1%)増加した。

商品別に見ると、パラメトリック証券(ELS・DLS)の発行額は6兆7000億ウォンで、1年前より1兆ウォン(17.5%)増加した。このうち、ELSは5兆5000億ウォン、DLSは1兆2000億ウォンが発行された。パラメトリック社債(ELB・DLB)はELBの需要増加により12兆9000億ウォンで、前年同期比2兆8000億ウォン(27.7%)増加した。

同期間の償還額は20兆6000億ウォンで、発行増加の影響により前年同期比7兆9000億ウォン(62.2%)増加した。パラメトリック証券は7兆1000億ウォン、パラメトリック社債は13兆5000億ウォンがそれぞれ償還された。

1四半期末時点でのパラメトリック証券・社債の発行残高は93兆5000億ウォンで、昨年末より1兆6000億ウォン(1.7%)減少した。残高はパラメトリック証券が17兆ウォン、パラメトリック社債が76兆5000億ウォンと集計された。

ELSの基礎資産は、指数型が3兆8000億ウォンで最も大きな割合を占め、銘柄型(1兆5000億ウォン)、混合型(2000億ウォン)が続いた。国内株式市場の上昇の影響で、KOSPI200を基礎資産とする商品の割合は、昨年1四半期の70.1%から今年は78.7%に拡大した。

銘柄型ELSでは、テスラ(8000億ウォン)、パランティア(7000億ウォン)、サムスン電子(4000億ウォン)、SKハイニックス(3000億ウォン)などを基礎資産とする商品の発行が多かった。一方、ELBは銘柄型が5兆1000億ウォンで最も多く、ELSとは異なる傾向を示した。

商品構造別では、ノックイン型(Knock-In)とノーノックイン型(No Knock-In)がそれぞれ3兆3000億ウォン(49.3%)、3兆4000億ウォン(50.7%)でほぼ同水準であった。ただし、ノックイン型の中では、ノックインバリアが50%以下の低ノックイン商品が97%を占めた。

パラメトリック証券の引受は、証券会社(3兆5000億ウォン)、銀行(9000億ウォン)、資産運用会社(9000億ウォン)の順で多かった。パラメトリック社債は、証券会社(4兆9000億ウォン)、銀行(3兆5000億ウォン)、退職年金(2兆5000億ウォン)の順であった。パラメトリック証券・社債全体における証券会社の引受比率は、昨年の36.1%から今年は42.9%に6.8ポイント拡大した。

1四半期中に早期償還または満期償還された商品の年換算投資収益率は、パラメトリック証券が6.8%で前年同期(6.6%)よりわずかに上昇した。一方、パラメトリック社債は3.5%で、同期間の4.4%から低下した。タイプ別の収益率は、ELSが8.3%、DLSが4.5%、ELBが3.7%、DLBが3.2%であった。

金融監督院は、パラメトリック証券は元本損失が発生する可能性がある商品であるため、基礎資産の数が多いほど、また提示される収益率が高いほどリスクが増大することを十分に理解して投資するよう呼びかけた。また、パラメトリック社債は元本返済型商品であるが、発行証券会社が破綻した場合、元本と利息を受け取れない可能性があり、中途償還時に元本損失が発生する可能性があるため、注意が必要であると説明した。

金融監督院は「パラメトリック証券・社債の発行状況とリスク要因を継続的にモニタリングし、投資家へのリスク通知が適切に行われるよう金融機関を指導していく計画である」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。