アメリカとイランの間で終戦合意がなされたにもかかわらず、グローバルな海上・航空運賃の高騰は当面続く見込みである。しかし、戦争特需がいつまで続くかは不透明であり、物流業界も慎重に未来戦略の策定に取り組んでいる。

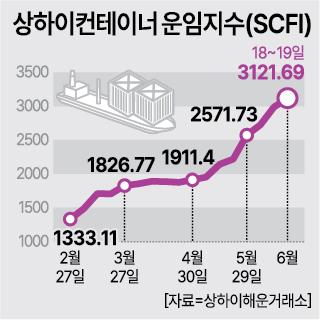

22日の産業界によると、コンテナ船の収益性指標である上海コンテナ運賃指数(SCFI)は、18日現在で3121に達し、年初比で100%以上の急騰を見せている。

中東から東アジアへの超大型タンカー(VLCC)運賃指数(WS)も、17日現在で439に達した。終戦合意前の10日と比べて9%、戦争発生直前の2月末と比較すると約2倍の高水準である。

運賃指数だけでなく、船舶を借りる際のチャーター料も上昇している。27万トン級以上のVLCCの1日あたりのチャーター料は、17日現在で44万8000ドルに達した。戦争中には80万ドルまで急騰したが、その後は安定化しているものの、戦争前と比較すると2倍以上の水準である。

物流・エネルギー輸送費の上昇は、輸出依存度の高い国内企業にとってマイナス要因である。特にLNGの場合、下半期まで運賃の高騰が続くと、今年の冬の暖房費の急騰の可能性も指摘されている。12日現在でLNG船の運賃は8万ドル前後で、戦争前と比較してほぼ2倍の水準である。

海上運賃の上昇と高油価により、航空輸送費の上昇も続いている。15日現在のバルチック航空貨物運賃指数(BAI)は2715で、前年同期比34%の高水準である。東アジアの物流指標である香港発の運賃は42.2%の上昇幅を記録している。

物流業界では、終戦が実現しても運賃の高騰は当面続くと見込まれている。運賃は燃料費だけでなく、戦争リスク保険料や各種手数料などが複合的に反映されるため、コスト調整には四半期単位の時間が必要である。

ウォン・ドル為替レートが高騰している状況を考慮すると、業界のドル決済の好まれる傾向などから、海上・航空物流業界の業績は下半期まで上昇を続けると予測されている。韓国企業評価の関係者は、「海運は主力船種によって船社ごとの個別業績が差別化されるが、供給の正常化までには時差が存在するため、終戦後も良好な業績が期待される」と述べた。

ただし、現在の高収益局面が必ずしも歓迎されているわけではないとの指摘もある。グローバルな海上・航空物流産業は、短期間の超好況の後に長期間の不況が続くサイクルを繰り返してきた。

海運業界の関係者は、「超好況期に得た利益が多いほど、船腹量が急速に拡大し、グローバル海運会社間のチキンゲーム(出血競争)が激化する傾向が見られた」とし、「パンデミックやフーティ派の紅海封鎖、さらにアメリカ・イラン戦争によって物流の好況期が5年近く続いているため、次の不況はこれまで以上に長く厳しいものになるだろう」と懸念を示した。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。