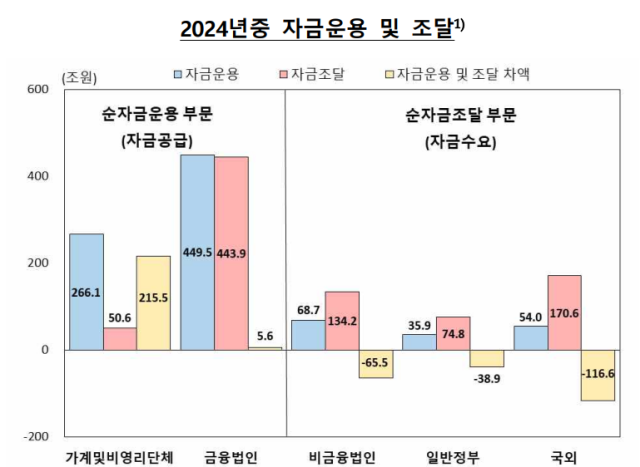

韓国銀行が10日に公開した「2024年資金循環(暫定)」の統計によると、家計(個人事業者を含む)および非営利団体の昨年の純資金運用額は215兆5000億ウォンと集計された。前年(160兆5000億ウォン)の1.3倍の水準で、2009年の該当統計編制以降、最大記録だ。

純資金運用額は、各経済主体の当該期間の資金運用額から資金調達額を差し引いた値である。普通家計は純資金運用額が正(+・純運用)の状態で余裕資金を預金や投資などを通じて純資金運用額が概して負(-・純調達)の状態である企業・政府に供給する役割をする。

韓銀のキム・ヨンヒョン資金循環チーム長は、家計の余裕資金(純資金運用額)増加の背景と関連して、「支出増加幅を上回る所得の増加とマンション新規入居物量の減少などの影響だ」とし、「一般住宅取引は資金が家計から家計に移動するが、新規入居の場合は家計資金が企業に移る。このような取引が昨年減ったという意味だ」と説明した。

調達額を考慮していない家計の昨年の資金運用規模(266兆1000億ウォン)も、2023年(194兆8000億ウォン)より71兆ウォン以上増えた。特に国内外の持分証券・投資ファンド運用額が42兆4000億ウォン増加し、債権と保険・年金準備金も各37兆9000億ウォン、62兆5000億ウォン増えた。

家計が昨年調達した資金は計50兆6000億ウォンで、前年(34兆3000億ウォン)より16兆ウォン以上増加した。預金取扱機関からの借入れが51兆6000億ウォン急増したのに最も大きな影響を受けた。

名目国内総生産(GDP)比家計負債の割合は、2024年末は90.1%で、直前の第3四半期末(90.8%)より低くなった。5四半期連続の下落だ。非金融法人企業は昨年の純資金調達規模が65兆5000億ウォンで、2023年(109兆4000億ウォン)と比べて約44兆ウォン減った。

キムチーム長は「対内外経済不確実性で建設業をはじめとする企業の投資資金需要が全般的に減少し、調達規模も縮小された」として「資金運用側面でも金融機関の預け金を主に企業が保有し不確実性に備えた側面がある」と説明した。

逆に一般政府の純資金調達額は1年間で17兆ウォンから2倍以上の38兆9000億ウォンに跳ね上がった。キムチーム長は「法人税減少などの環境で昨年の政府支出が収入より大きく増え資金調達規模が拡大した」と分析した。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。