[写真=聯合ニュース(韓国銀行)]

韓国の上場企業の企業価値が主要20ヵ国(G20)加盟国と比べて最下位水準にとどまったことが分かった。株主還元が脆弱な韓国企業の場合、株主還元拡大が企業価値の上昇に効果的だという提言だ。

17日、韓国銀行はこのような内容を盛り込んだ「BOKイシュノート:株主還元政策が企業価値に及ぼす影響」報告書を発刊した。

報告書によると、売上額成長率と負債比率など韓国の上場企業の成長性・安定性は良好な水準だが、企業価値はG20加盟国16ヶ国の中で最下位水準に留まっていることが分かった。

韓国企業の資本対比時価総額(PBR)は1.4で高成長国家および先進国より低く、比較対象国の中で韓国より低い国家は2ヶ国に過ぎなかった。

株主保護および株主還元の水準も相対的に不十分だった。韓国企業の平均株主保護点数は6.8点で、分析対象国(16ヵ国)中12位だ。これは英国(9.3)、米国(8.9)など主要先進国はもちろん、ブラジル(8.2)、インド(7.5)など一部の新興国に比べても大きく低い水準だ。

企業の配当、自社株買い入れなど株主還元率もやはり比較対象国の中で最下位水準だった。配当性向は16カ国のうち韓国(27.2)が最も低く、営業キャッシュフロー対比株主還元規模(0.2)もトルコ(0.1)、アルゼンチン(0.1)に次いで低調だった。

韓国企業は低調な株主還元にも資本的支出規模が大きく、現金性資産比重は相対的に低い方だった。営業キャッシュフロー対比資本的支出比重(0.9)が比較対象国家の中で2番目に高く、総資産の中で現金性資産比重(0.08)は主要国に比べて低かった。

韓国銀行の実証分析の結果、株主保護水準が高いほど株主還元が拡大し、現金性資産保有規模は縮小することが分かった。企業価値は株主還元規模が大きいほど高くなり、現金性資産は株主保護水準が高い場合にのみ企業価値に肯定的に作用した。

17日、韓国銀行はこのような内容を盛り込んだ「BOKイシュノート:株主還元政策が企業価値に及ぼす影響」報告書を発刊した。

報告書によると、売上額成長率と負債比率など韓国の上場企業の成長性・安定性は良好な水準だが、企業価値はG20加盟国16ヶ国の中で最下位水準に留まっていることが分かった。

韓国企業の資本対比時価総額(PBR)は1.4で高成長国家および先進国より低く、比較対象国の中で韓国より低い国家は2ヶ国に過ぎなかった。

株主保護および株主還元の水準も相対的に不十分だった。韓国企業の平均株主保護点数は6.8点で、分析対象国(16ヵ国)中12位だ。これは英国(9.3)、米国(8.9)など主要先進国はもちろん、ブラジル(8.2)、インド(7.5)など一部の新興国に比べても大きく低い水準だ。

企業の配当、自社株買い入れなど株主還元率もやはり比較対象国の中で最下位水準だった。配当性向は16カ国のうち韓国(27.2)が最も低く、営業キャッシュフロー対比株主還元規模(0.2)もトルコ(0.1)、アルゼンチン(0.1)に次いで低調だった。

韓国企業は低調な株主還元にも資本的支出規模が大きく、現金性資産比重は相対的に低い方だった。営業キャッシュフロー対比資本的支出比重(0.9)が比較対象国家の中で2番目に高く、総資産の中で現金性資産比重(0.08)は主要国に比べて低かった。

韓国銀行の実証分析の結果、株主保護水準が高いほど株主還元が拡大し、現金性資産保有規模は縮小することが分かった。企業価値は株主還元規模が大きいほど高くなり、現金性資産は株主保護水準が高い場合にのみ企業価値に肯定的に作用した。

[資料=韓国銀行]

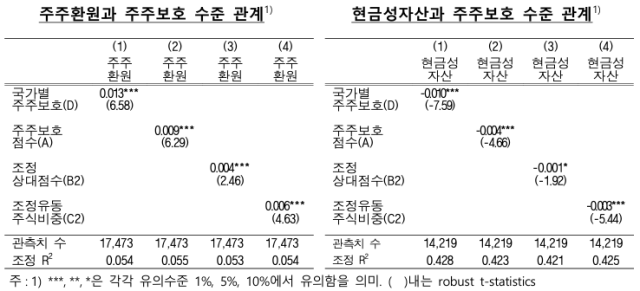

報告書を作成した国民所得総括チームの金先任次長は、「国別平均株主保護水準、個別企業の株主保護水準ともに株主還元規模には有意に正(+)の影響を及ぼした」とし、「企業の株主還元規模は企業価値と有意に正の関係を持つと分析され、株主保護指標も概して企業価値に肯定的な影響を及ぼした」と説明した。

特に、株主保護が脆弱なグループで、株主還元が企業価値の向上効果が明確に現れた。大規模な資本的支出が必要な高成長産業では、株主還元が企業価値に及ぼす影響が制限的に現れた。

キム次長は「これは株主保護が脆弱な韓国では株主還元拡大が企業価値向上に効果的であることを示唆する」としながらも「株主還元が生産的投資機会に対する資本的支出を制約しないよう留意しなければならない」と話した。

続けて「企業支配構造改善努力を持続し株主還元強化を誘導しなければならない」として「成長速度が速い産業の場合、株主還元拡大より資本的支出を通じた収益性・成長性改善が企業価値向上により望ましい」と付け加えた。

特に、株主保護が脆弱なグループで、株主還元が企業価値の向上効果が明確に現れた。大規模な資本的支出が必要な高成長産業では、株主還元が企業価値に及ぼす影響が制限的に現れた。

キム次長は「これは株主保護が脆弱な韓国では株主還元拡大が企業価値向上に効果的であることを示唆する」としながらも「株主還元が生産的投資機会に対する資本的支出を制約しないよう留意しなければならない」と話した。

続けて「企業支配構造改善努力を持続し株主還元強化を誘導しなければならない」として「成長速度が速い産業の場合、株主還元拡大より資本的支出を通じた収益性・成長性改善が企業価値向上により望ましい」と付け加えた。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。