[写真=AP・聯合ニュース]

今週(20〜24日)、米株式市場は米国など主要国の経済活動の再開と新型コロナウイルス感染病(コロナ19)のワクチン開発ニュースで、株式市場の回復に期待が一層高まると予想される。ただ、コロナ事態によって悪化した企業の第1四半期の実績と主要経済指標は、依然として市場の変動性を刺激する可能性が高い。

去る17日(現地時間)ダウ平均は前場より704.81p(2.99%)急騰した2万424.49ドルで取引を終えた。「コロナパニック相場」以降、ダウ平均が2万4000台を回復したのは、先月10日以来、初めてだ。同日、S&P500指数も75.01p(2.68%)高の2874.56で、ハイテク株中心のナスダック総合指数も117.78p(1.38%)上昇した8650.14で一週間を終えた。

これでニューヨーク株式市場の3大指数とも2週連続の週間上昇を記録した。これも2カ月2週間ぶりに初めてのことだ。週間基準で先週のダウは2.2%、S&P500指数は3%、ナスダック指数は6.1%が上昇した。

市場はコロナ19治療剤の開発に関連するニュースと経済再開の可能性に注目している。コロナ事態で前例のない停止状態に陥った世界経済が、再び再開できるという期待が高まったわけだ。

去る16日、ドナルド・トランプ米大統領は、「米国の再開」というタイトルの社会的距離置きの緩和と漸進的な経済正常化の指針を発表した。この日彼は、状況が良好な地域から3段階に分けて経済を順次再開することを勧告し、米国の各州は経済再開をめぐって甲論乙駁を繰り広げた。

来る20日からテキサス州とバーモント州が経済再開の実験に最も先に突入する。

テキサス州は、この日から州立公園を再オープンし、小売店の営業を制限的に許可する。テキサス州は初期再開措置が適切に作動すると、今月27日の週間に封鎖をさらに緩和する方針だ。バーモント州建設業など一部の事業を再開する予定であり、モンタナ州は24日から地域封鎖規制の一部を解除し始める。

ただ、ニューヨーク州とニュージャージー州などコロナ19拡散の勢いが深刻な地域の経済再開は、依然として厳しいとみられる。経済再開をめぐり、トランプ大統領と対立している代表的な州政府であるニューヨーク州のアンドリュー・クオモ州知事は去る13日、「トランプの経済再開命令は、州政府と連邦政府が裁判所に行く憲法的挑戦を迎えるだろう」とし、「これは彼ができる最悪のものになるだろう」と、強い発言を吐き出したりもした。

米国経済の完全な再稼働には時間が必要だろうが、専門家らは一部の州での経済再開だけでも投資心理の回復を十分に支持するだろうと予想した。ただ、一部の州の経済再開がコロナ19事態の深化につながる場合、これは市場に以前よりも大きなリスク要因として作用するだろうと指摘した。

米医薬大手ギリアド・サイエンシズのエボラ出血熱の治療薬 「レムデシビル」が臨床試験と動物試験でコロナ19の治療に有意義な効果を示したというニュースも市場の期待感を高める。コロナ19がもたらした不確実性と不安を一層緩和したためだ。

18日、プルデンシャル・ファイナンシャルのチーフ市場ストラテジスト、クインシー・クロスビー氏はCNBCで「市場と経済が究極的に向かっている『正常状態』の決定的な段階は、最終的にワクチン」とし、「市場の最も重要な変曲点として治療法やワクチンの開発は、今後、投資家を導く最も重要なニュース」と評価した。

エバーコアISIの計量ストラテジスト、デニス・デブッシェール氏も「3月23日の最安値以降、市場ラリー(反発)の相当な部分はコロナ19治療への期待感が反映したもの」と診断した。

このように、市場の雰囲気は良い方だが、経済低迷に対する負担感が依然として残っているのも事実だ。短期的に大恐慌以来、最悪の景気後退は避けられないという認識のもと、コロナ19の衝撃余波を確認する業績と指標が発表されるたびに株式市場は不安定に動く可能性が高い。

ただ、中国の第1四半期の国内総生産(GDP)や米国の失業指標など先週相次いで発表した経済指標は予想を超えるほど悪い成績を出したが、市場への影響が微々たるものだったという点で、市場が短期的な業績よりコロナ事態克服に続く来年の景気回復まで長くみているという指摘も出た。

Nuveen Investmentsのchief equity strategis、ボブ・ドール(Bob Doll)氏は、「市場がコンファレンスコールで発表する業績数値は無視し、ひたすら業績回復に対する説明と2021年の見通しに神経を劣らせるだろう」と予想した。ただ、彼は指標が発表されるたびに状況に対する技術的な分析が市場を引き続く動かすだろうと指摘した。

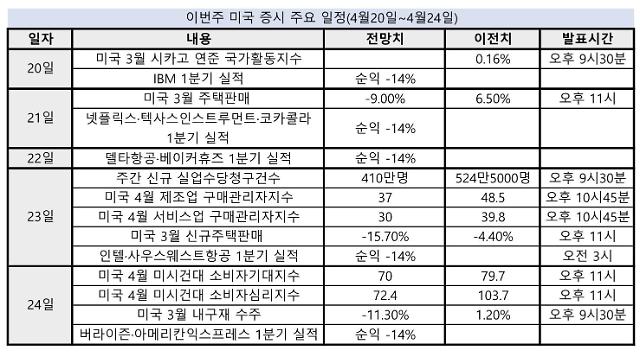

今週の主要指標も米国の失業状況と製造業関連の指標だ。さらに、コカコーラ、ネットフリックス、IBM、インテル、AT&T、ベライゾン、デルタ航空、サウスウエスト航空、アメリカン航空、ベーカー・ヒューズなどが第1四半期の業績を発表する。今週はデルタ航空とサウスウエスト航空などの航空会社とベーカー・ヒューズなどエネルギー企業をはじめ、業種別の代表企業の業績発表が続く。

企業の全般的な業績見通しは明るくない。リフィニティブ集計によると、第1四半期の純利益は前年同期比14%以上減少したものと予想される。純利益見通しはますます下がっている。特に、コロナ19事態と原油価格の暴落局面で、航空会社とエネルギー業界はさらなる深刻な被害を受けた。

20日には、シカゴ連邦準備銀行の3月の国家活動指数が発表される。そしてIBMが実績を公開する。

21日には3月の既存住宅販売が出る。ネットフリックスとテキサス・インスツルメンツ、コカコーラなどが実績を出す。

22日には、デルタ航空とベーカー・ヒューズなどが業績を発表する。

23日には、最も重要な指標である週間新規失業保険申請件数を発表する。

去る16日にも524万5000人が失業給付金を請求し、市場の予測値である500万件を上回った。コロナ19の余波で最近4週間の間に2200万人が仕事を失い、都市封鎖による最悪の失業は続いている。ウォールストリートジャーナルは、今回の新規失業保険申請件数の予測値を410万人と予想した。

同日、情報提供企業のHISマークィットは、米国と欧州、日本など主要経済圏の4月の製造業とサービス業の購買担当者指数(PMI)を発表し、3月の新築住宅販売指標やインテルとサウスウエスト航空などの第1四半期の業績も発表される。

24日には3月の耐久財受注と4月のミシガン大学消費者態度指数の確定値も公開される。ベライゾンとアメリカンエキスプレスなどが業績を発表する。

[資料=亜洲経済]

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。