今年上半期、韓国の国債金利は「ローラーコースター」のような動きを見せた。国債の全ての満期物の金利は最高点と最低点の間で100bp(1bp=0.01%ポイント)を超える変動幅を記録し、6月には全て年初来高値を更新した。中東からの地政学的リスクによる物価不安が高まり、韓国と米国の中央銀行の緊縮の兆しが市場を揺さぶり、上半期を通じて債券市場は不安定な動きを見せた。下半期にも変動性は続くと予想されるが、金利の高止まりは限定的との見方が優勢である。

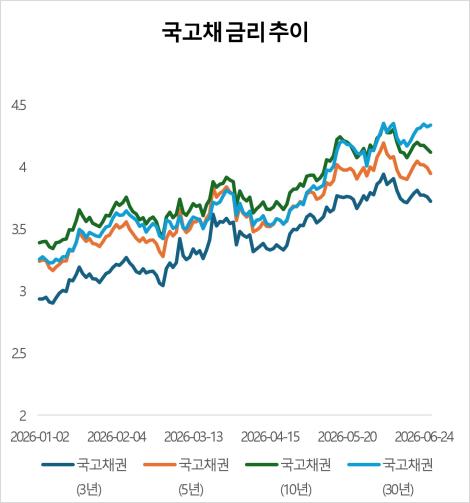

29日、金融投資協会の債券情報センターによると、今年上半期の国債3年物金利は年2.902%から3.940%まで上昇し、103.8bpの変動幅を記録した。5年物は年3.163%から4.190%で102.7bp、10年物は年3.341%から4.348%で100.7bpの動きがあった。超長期物の30年物は年3.224%から4.349%を記録し、112.5bpで最も大きな変動幅を示した。

上半期の金利の動きは後半に向けて急激に加速した。3・5・10年物は6月8日、30年物は6月11日にそれぞれ年初来高値を記録した。市場では中東からの物価懸念と韓国と米国の中央銀行の緊縮の兆しが重なり、6月に長期債の売り圧力が拡大したと見ている。

金利上昇の背景には、物価、財政、金融政策などの複合的な要因が挙げられる。まず、中東の戦争により国際原油価格が急騰し、供給側の物価圧力が高まるとの懸念が広がった。さらに、政府の拡張財政方針に伴う国債供給の負担が金利上昇圧力を強めた。政府の今年の国債純発行規模は109兆ウォンで、コロナ19の時期である2021年以降、2番目に100兆ウォンを超える見込みである。今年初めに大規模な国債供給が続くとの予想が長期金利の上昇圧力を強めたとの分析がある。

上半期後半に向けて、韓国銀行と米連邦準備制度(Fed・連邦準備制度)の緊縮信号も市場に相当な負担を与えた。韓国銀行は下半期の基準金利引き上げの可能性を強く示唆し、連邦準備制度も年内の金利引き上げの可能性を示した。市場は今後の金融緊縮が予想以上に長引く可能性を反映し、長期債を中心に金利を引き上げた。長期物は今後の基準金利だけでなく、成長率や物価、財政状況なども反映するため、不確実性が高まるほど短期物よりも変動性が拡大する傾向がある。

今年年初には基準金利引き下げの期待が一部残っていたが、中東からの物価ショックと国内外の中央銀行の緊縮方針が重なり、債券市場は急速に弱気に転じたとの説明がある。特に長期金利は今後の物価や財政に対する懸念を先取りし、上昇幅がさらに拡大した。

ただし、専門家は下半期にも市場の変動性は続く可能性が高いが、上半期のような急激な金利上昇が繰り返される可能性は低いと見ている。サムスン証券は債券の需給条件が改善されると予想している。今年、サムスン電子やSKハイニックスなどの主要企業の営業利益が急増し、法人税が大幅に増加するため、2027年の国債純発行が大幅に減少する見込みである。

専門家は基準金利の引き上げも市場金利にかなり反映されており、現在の金利水準も高いため、追加の上昇余地は大きくないと見ている。キム・ジマン サムスン証券研究員は「過去2022〜2023年の金利急騰期の高値と上昇期間を考慮すると、今年下半期の債券市場の変動性は大きいと予想されるが、金利の高止まりは低い」と述べ、「8月末に発表される政府の予算案がこれを確認する重要な変数となる」と語った。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。