韓国銀行は、多住宅世帯が無住宅世帯よりもはるかに多くの資産を保有しているが、所得に基づく債務返済能力は逆に脆弱であることが明らかになったと24日に発表した。

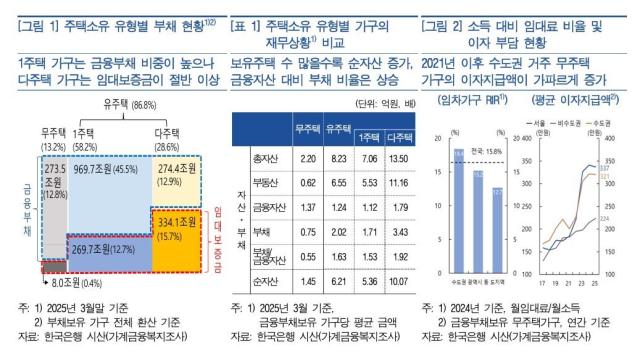

韓国銀行がこの日発表した『金融安定報告書』によると、多住宅世帯の純資産は昨年3月時点で10億700万円で、無住宅世帯(1億4500万円)の7倍に達した。これは、住宅の数が増えるほど、不動産資産の価値が負債よりも大きく増加した結果である。

ただし、流動性の面では状況が異なった。住宅を持つ世帯の金融資産に対する負債比率は1.63倍で、無住宅世帯(0.55倍)を大きく上回った。保有資産の規模は大きいが、金融資産だけで負債を支える能力は相対的に低いことを意味する。

負債構造にも違いが見られた。1住宅世帯は住宅購入のための金融負債の比率が高いのに対し、多住宅世帯は金融機関からの貸付よりも賃貸保証金を活用する比率が高かった。無住宅世帯は、前月賃貸保証金の準備や生活費用の前月賃貸貸付と信用貸付の比率が大きいことが示された。

債務返済能力も住宅保有形態によって差別化された。多住宅世帯は資産対負債比率(DTA)は比較的良好であったが、所得対元利金返済比率(DSR)は無住宅及び1住宅世帯よりも高く示された。資産規模は大きいが、所得だけを見ると、借金を返済する能力は相対的に弱いことを意味する。

特に低所得多住宅世帯の脆弱性が際立った。今年3月時点で低所得多住宅世帯のDSRは72.9%で、高所得多住宅世帯(31.4%)の2倍を超え、金融当局の管理基準である40%も大きく上回った。

延滞率も多住宅世帯ほど高くなる傾向が見られた。今年第1四半期末時点で、多住宅者の平均延滞率は1住宅者よりやや高く、3住宅以上保有する借主の延滞率は1.35%で、相対的に高い水準を記録した。

一方、無住宅世帯は全般的な負債返済負担は低かったが、首都圏を中心に居住費負担が増加していることが示された。最近、首都圏の前月賃貸価格の上昇により、賃貸世帯の所得対賃料比率(RIR)は非首都圏よりも高い水準を示し、平均利子支払い額も急速に増加した。

韓国銀行は、「住宅所有形態によって財務健全性が異なるため、借主ごとの特性を考慮した政策対応が必要である」と強調した。続けて、「無住宅世帯に対しては、居住脆弱層中心の支援を続け、実居住目的の1住宅世帯は返済能力の範囲内で貸付のアクセスを維持する必要がある」と提言した。

さらに、多住宅世帯は市場金利や住宅価格の変動の影響を大きく受ける可能性があるため、先制的な健全性管理を強化し、秩序ある住宅の売却を促す必要があると述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。