不動産市場は読みづらい。マイホームの取得も難しい。政府が打ち出す政策も同様に難解である。『難しい不動産』の見方はここから始まる。

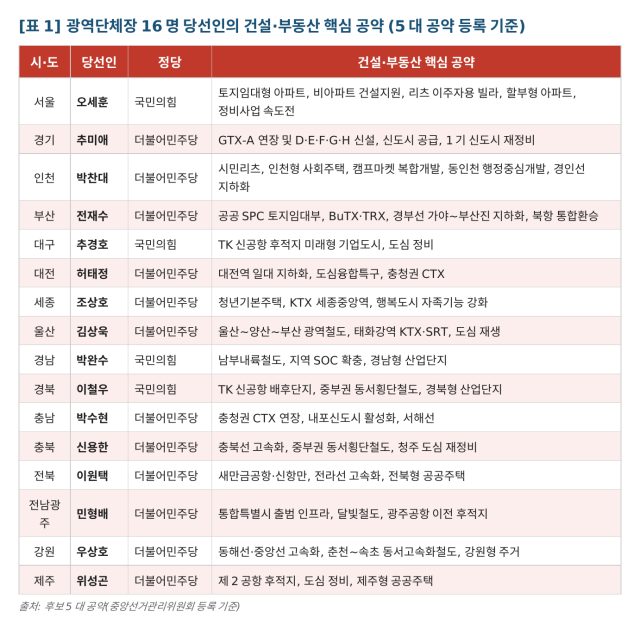

6月3日の地方選挙が終了した。16人の広域団体長が決定し、13の地域で市政が変わった。ソウルのオ・セフン、慶尚北道のイ・チョルウ、慶尚南道のパク・ワンスの3人だけが政策をそのまま継続する。大多数の当選者はまもなく就任するが、その前に移行委員会が先に動き出す。候補者時代の公約は『計画に入っているか』で検証されたが、当選後は異なる。未反映であれば、それを計画に入れるために何を整理しているのかが基準となる。不動産市場は約束ではなく、アクションで動く。

未反映の鉄道公約、5次計画への反映総力戦がすでに始まった

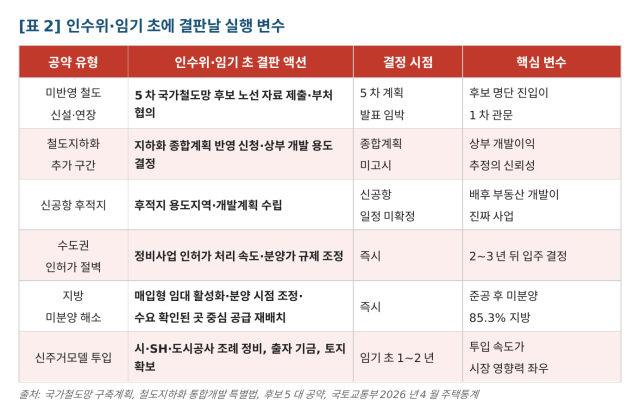

最も急を要するのは鉄道である。現在公示されている第4次国家鉄道網構築計画に含まれていない公約が当選者の核心事業として入っている。京畿道のチュ・ミエ当選者のGTX-E・F・G・H新設、釜山のチョン・ジェス当選者のBuTXと加徳新空港連携TRX、忠清圏CTX本線外延長、韓半島KTXなど、多くの広域急行・高速鉄道が第4次計画に含まれていない。

これらの路線が事業として第一歩を踏み出すためには、まもなく輪郭が明らかになる第5次国家鉄道網構築計画に新たに反映されなければならない。国土交通省が事前の妥当性・需要予測を経て候補路線を選定する段階であれば、移行委員会の時間はすでに始まっている。事業妥当性資料を整理し、政府の各部門と協議しなければ、候補名簿に載ることも難しい。任期初年度に最も早く結論が出るのが第5次計画である。

代表的な例が東南圏である。釜山のチョン・ジェス、蔚山のキム・サンウク当選者は民主党、慶尚南道のパク・ワンス当選者は国民の力である。同じ地域で政党が異なるため、協力が自動的に進むわけではない。前任の市政で推進された蔚山~梁山~釜山の広域鉄道は2025年7月に予備妥当性を通過し、東南圏循環広域鉄道(陣営~蔚山駅)は予備妥当性が進行中である。ここにチョン・ジェスのBuTX・TRXが加わる。同じ東南圏内で路線・予算・優先順位が衝突する可能性がある。3つの広域が協力するか競争するかが東南圏メガシティ鉄道網の行方を決定する。

『税金はかからない』という地下化、本当の不動産事業は今から始まる

地下化も同様の構造である。2024年に施行された『鉄道地下化統合開発特別法』に基づき、2025年2月に1次先導事業として釜山・大田・安山が選定された。しかし、地下化総合計画はまだ公示されていない。ソウル・仁川・天安など多くの当選者が約束した追加区間が本軌道に乗るためには、総合計画の反映が第一の関門である。次期任期に市民が実感する変化は『着工』ではなく、『計画確定』までである可能性が高い。1次先導事業ですら着工目標が2030年である。

SOC公約の真の正体は別にある。6人の当選者が約束した鉄道地下化の事業構造は以下の通りである。鉄道用地出資 → 事業実施者の債券発行による工事費調達 → 地下化・上部用地造成 → 上部高密度開発 → 開発収益による債券償還。税金で建設するのではなく、上部に建設される建物・商業施設の分譲・賃貸収益で費用を賄う。東京都の試算によれば、事業費は25兆6000億ウォン、上部開発利益は31兆ウォン。開発利益は事業費の121%である。もし開発利益が20%減少すれば、24兆8000億ウォンとなり、事業費を下回る。

開発利益の推定値が事業性の核心変数である。『税金がかからない』という言葉は財政負担が少ないことを意味するが、費用が消えるという意味ではない。不動産景気がその費用を補填しなければならない。当選者が決定すべきことは、上部開発の容積率・用途地域の変更、事業実施者の出資構造である。

新空港も本質は同じである。イ・チョルウ慶尚北道知事のTK新空港、チュ・ギョンホ大邱市長当選者の新空港後地開発、光州空港移転、セマングム空港、釜山加徳新空港は、表面的には交通インフラであるが、不動産観点の核心は後地と背後団地の開発である。新空港を移転した場所をどのような用途で活用するかが課題である。

供給は枯渇し、未分譲は積み上がる。投入の速度・規模が成否を分ける

当選者が直面する住宅市場は二極化の真っただ中にある。国土交通省の2026年4月の住宅統計を見てみよう。1~4月のソウルの住宅許可は1万2760戸で、1年前(1万6787戸)より24.0%減少し、全国の竣工は7万5230戸で、前年(13万9139戸)に比べ45.9%急減した。許可が減少すれば、2~3年後の入居が枯渇する。竣工はすでに半分が消失した。同時に4月末の未分譲6万5179戸のうち、地方が4万7881戸で73%、すべて建設が完了しても売れない竣工後の未分譲は2万9504戸のうち、地方が2万5166戸で85.3%を占めている。さらに決定的な信号は、4月の1か月間で首都圏の未分譲が1314戸減少する一方、地方は1210戸増加したことである。首都圏は新築が枯渇し、地方は空き家が積み上がる二極化が進行している。

この市場で新しい市政・道政の最初の宿題は明確である。首都圏は許可・着工の崖をどのように防ぐのか、地方は積み上がる未分譲をどのように解消するのか。この2つの問題の解決策は異なる。首都圏は整備事業の許可処理速度、分譲価格規制、都市整備型事業の活性化が短期的なカードである。パク・チャンデインチョン市長当選者はキャンプマーケット複合開発・東仁川行政中心開発などの都心事業を約束し、チュ・ミエ京畿道知事当選者のGTX・新都市供給、オ・セフンソウル市長の整備事業のスピード戦がすべてこの許可崖に対する応答であるべきである。

一方、地方は未分譲の解消が優先である。未分譲の購入型賃貸の活性化、分譲時期の調整、地方の広域市中心部の整備、需要が確認された地域を中心とした供給の再配置が必要である。釜山のチョン・ジェス、大田のホ・テジョン、蔚山のキム・サンウク当選者が直面する最初の現実は、新しい市政の公約以前にすでに積み上がっている未分譲である。

新しい居住モデルはその手段の一つである。オ・セフンの土地賃貸型アパートと非アパート建設支援、パク・チャンデの市民リートと仁川型社会住宅、チョン・ジェスの公共SPC土地賃貸型、チョン・サンホセジョン市長当選者の青年基本住宅。しかし、許可・未分譲市場がすでに存在する中でモデルが市場に投入されるまでに2~3年かかるのであれば、そのモデルは診断の答えにはならない。SH・LH・都市公社の条例整備、出資基金の創設、土地確保、試行事業の着手まで移行委員会段階から同時に進めなければならない。モデルの名前よりも投入の速度と規模が市場を左右する。年1000~2000戸のモデルでは、ソウルの減少する入居物件を補うには1割にも満たない。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。