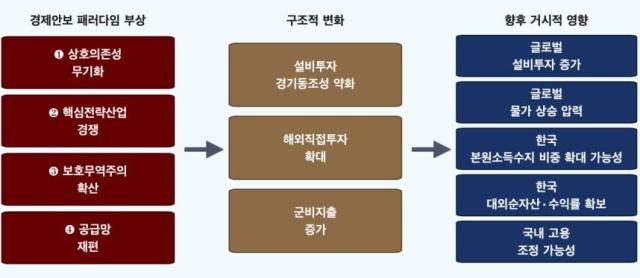

韓国企業の設備投資の決定方式が効率性重視から安全保障までを考慮する方式に変化しているとの分析が出ている。景気が良くても工場を建設せず、景気が悪くても建設する事例が見られる。韓国銀行は、世界的に『経済安全保障』のパラダイムが台頭しているため、国内の製造・輸出基盤が弱体化しないよう注意が必要であると警告した。

韓国銀行調査局が31日に発表した報告書によると、2017年以降、米中覇権競争、パンデミックによる供給網のボトルネック、ロシア・ウクライナ戦争を経て、企業の投資決定基準が根本的に変わった。

従来は稼働率・金利・輸出などの伝統的な景気変数が設備投資を左右していたが、現在では貿易政策の不確実性と地政学的リスクが主要な変数として位置づけられている。安全保障・グローバル要因が設備投資の変動に寄与する割合は、2020年以前の平均29.6%から以降43.9%に14.3ポイント拡大した。

特に韓国の主力産業である半導体・自動車製造業においては、安全保障・グローバル要因が投資変動に寄与する割合が2016〜2019年の平均33.1%から2020年以降の平均48.7%に約15.7ポイント上昇し、市場・景気要因とほぼ同等の水準に達した。

自動車産業はさらに劇的である。同期間に安全保障・グローバル要因の割合が25.9%から50.9%にほぼ倍増した。米国のインフレ抑制法(IRA)や半導体法の施行後、国内の完成車・バッテリー企業が国内投資よりも米国現地工場の建設を選択する流れが数字で確認された。

問題は、この構造的転換が国内のマクロ経済に負担として作用することが予想される点である。海外直接投資が急速に増加する中で、輸出が増加しても国内の設備投資拡大につながる連鎖が弱まっている。

設備投資の輸出感応度は緩やかな下降傾向を示しており、民間投資1円当たりの国内付加価値誘発効果も2020年以降減少する傾向にある。輸出好調、国内投資拡大、雇用・所得増加という従来の好循環が揺らいでいる。

ただし、韓国銀行は海外直接投資の拡大を単なる資本流出と見るべきではないと診断した。グローバル技術覇権の中心である『イナーサークル』に入るための戦略的移動の性格も考慮すべきであると分析した。

企業は先進国現地での大規模投資を通じて自国優先主義の補助金を受ける一方で、高まる非関税貿易障壁を効果的に回避している。また、先端技術エコシステムへのアクセスなど、グローバル供給網の核心部に入るための避けられない戦略的選択である。

さらに、海外直接投資の増加は対外純資産の蓄積を通じて国家の信認向上に寄与する可能性があると見ている。対外純資産が国内総生産(GDP)に対して高い水準で蓄積されると、国家の信用格付けを安定させる要因となる。

韓国銀行は、パラダイム転換が国内の製造・輸出基盤の弱体化に結びつかないようにするためには、核心製造プロセスと研究開発(R&D)の国内残留誘因を高める政策対応が必要であると指摘した。投資の文法が変わった以上、政策の文法も変わるべきであるということである。

米国・欧州連合(EU)・中国・日本など主要国が半導体・バッテリーなど戦略産業に対する大規模な直接支援を競って拡大する中、韓国も税制支援、クラスター形成、金融支援、技術保護を軸にした先端産業育成体制を本格化させている。

韓国銀行は、現在の間接支援方式では投資の共同化を防ぐには限界があると分析した。米国の半導体支援法(CHIPS Act)の直接補助金390億ドル、日本のTSMC誘致補助金10兆7000億ウォンなどと比較すると、支援の即時性・規模において制約があると評価している。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。