生成型人工知能(AI)産業はまだ完全に成熟段階に達しておらず、現在は「支配的デザイン」出現直前の転換局面にあるとの分析が出ている。トランスフォーマー基盤の大規模言語モデル(LLM)が事実上の標準として急速に収束する中、グラフィック処理装置(GPU)、高帯域幅メモリ(HBM)、電力インフラの確保競争の重要性も高まっているという。

19日、ソフトウェア政策研究所(SPRI)が18日に発表したSW中心社会報告書によると、現在のAI産業は「流動期後半から過渡期初頭に入る転換局面」と診断されている。

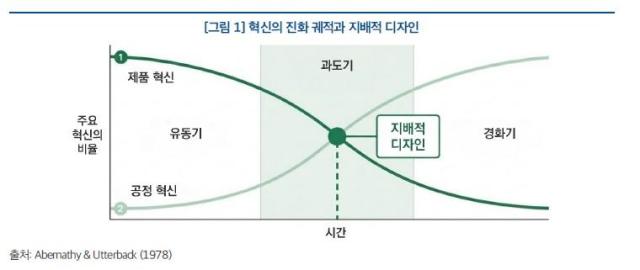

支配的デザインとは、特定の技術構造が市場標準のように定着し、産業競争秩序を変える現象を指す。報告書は自動車産業のフォードモデルTやスマートフォン市場のアップルiPhoneなどを代表例として挙げている。特定の設計が産業標準として定着すると、競争の軸が新機能競争から生産効率とエコシステム競争に移行するという説明である。

現在のAI産業では、トランスフォーマー基盤のLLM構造が事実上の標準として収束しているとの分析がある。報告書は「ほぼすべての主要AI企業がトランスフォーマー基盤の大規模言語モデル構造を採用している」とし、「アーキテクチャレベルで特定の設計に収束している段階」と述べている。

しかし、公式標準化段階にはまだ達していないと見られている。経済協力開発機構(OECD)、国際標準化機構(ISO)、国際電気通信連合(ITU)など国際機関レベルでの公式APIやアーキテクチャ規格は存在せず、AI企業の収益モデルも安定して定着していないとの評価である。実際、報告書はアンソロピックが2025年の研究開発用コンピューティングコストとして約410億ドルを支出したと分析している。

報告書は特にAI産業競争の核心要因としてインフラのボトルネックを指摘している。現在、HBMの供給はSKハイニックス、サムスン電子、マイクロンなど少数の企業に集中しており、NVIDIAのH100、H200基盤のシステム構成が事実上のAIコンピューティング標準として定着しているという。

電力問題も重要な要因として浮上している。単一のAI学習クラスターが数百メガワット(MW)からギガワット(GW)級の電力を要求するため、送電網の容量や冷却設備、電力供給能力などがモデル拡張の主要な制約条件として浮上しているとの分析である。報告書は「今後、どのアーキテクチャが支配的デザインとして定着するかは、モデル設計の優秀性だけでなく、インフラ資源へのアクセス可能性によって大きく左右される可能性が高い」と予測している。

さらに、報告書は今後2~3年内にコンピューティング効率化と公式標準の制定、インフラ供給の安定化、収益モデルの安定化が同時に実現されれば、トランスフォーマー基盤のAIモデルパラダイムが産業全体の支配的デザインとして定着する可能性が高いと展望している。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。