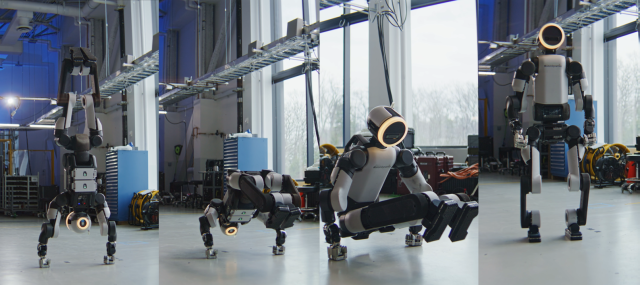

現代自動車グループのロボティクス子会社ボストンダイナミクス(BD)は、ヒューマノイドロボット『アトラス(Atlas)』を前面に出し、産業用ロボット市場への攻勢を強めている。すでに4足歩行のスポット(Spot)や物流ロボットのストレッチ(Stretch)の商用化によって得た産業現場での運用経験と、グループ内の巨大なテストベッドが核心的な競争力となっている。しかし、アトラスの量産体制の構築と収益性の改善は解決すべき課題である。

17日の産業界によると、BDは今年1月に『CES 2026』で公開された2足歩行ロボットアトラスの開発型モデルを製造現場に投入するための技術高度化に集中している。

商用化戦略の基盤には、BDが数十年にわたり蓄積してきたロボットハードウェア・動作制御技術と、産業現場での運用経験がある。中国のスタートアップが低価格と量産スピードで、アメリカの人工知能(AI)企業がソフトウェア能力で強みを持つ中、BDは多様な技術を製品化し、実際の生産プロセスで運用した経験が最大の競争力とされている。特にスポットとストレッチは一部企業に供給され、現場での実績を証明した。

高い製造現場へのアクセス性も別の強みである。2028年にはアメリカ・ジョージア州の『現代自動車グループメタプラントアメリカ(HMGMA)』、2029年下半期には起亜のジョージア工場にそれぞれアトラスを投入し、巨大な生産拠点を初期実証の舞台として活用する方針である。今後、外部顧客の拡大に向けた信頼基盤となる可能性がある。

しかし、アトラスの商用化には多くの課題が残っている。2028年には年間3万台規模のアトラス生産体制を構築する目標があるが、まだ安定した収益構造を形成できていない。昨年のBDの売上は1501億ウォンで前年より30%増加したが、当期純損失は5284億ウォンを記録し、2024年(4405億ウォン)よりも損失幅が約20%拡大した。

さらに、来月には企業公開(IPO)の可能性が取り沙汰され、経営の不透明性が一層増している。IPOを通じてアトラスの量産体制構築のための投資資金を確保する構想だが、上場後に黒字転換などの収益創出局面に入らなければ、企業価値が急落する可能性がある。

現代自動車グループは2021年6月にソフトバンクからBDを買収する際、プットオプション条項を設定した。買収後4年と5年が経過した時点でBDが上場しなければ、ソフトバンクが保有する株式(20%)を現代自動車グループがあらかじめ約定した価格で買い取ることが内容である。この期限は来月20日で、ソフトバンクがプットオプションを行使する場合、現代自動車グループの追加株式買い入れの負担が増す。

結局、BDがヒューマノイド市場を先取りするためには、高いブランド認知度と技術力を実際の利益に結びつけることが核心課題である。アトラスを製造現場に定着させるためには、外部顧客をどれだけ早く確保できるかも重要なポイントである。業界関係者は「アトラスを現場に安定的に投入し、これを繰り返し売上に結びつける必要がある」と述べ、「現代自動車グループの生産拠点での実証結果が外部顧客の確保の分岐点となるだろう」と語った。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。