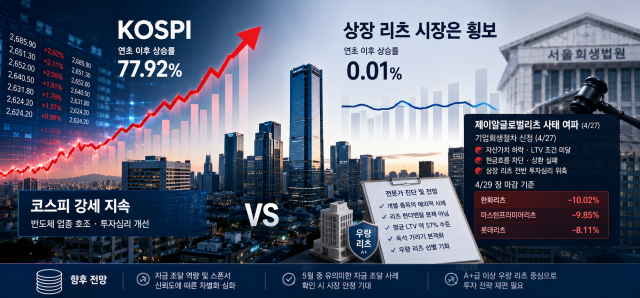

コスピ指数は年初以来77%以上の上昇率を記録し、強気市場を維持しているが、上場リート市場はこの上昇ラリーから取り残されている。

グローバル金利の引き下げの遅れによる下方圧力に加え、最近発生したジェイアールグローバルリートの企業再生手続き申請が市場全体の投資心理を萎縮させた原因と考えられている。専門家は短期的な変動性は避けられないが、今回の事態を契機にリート市場での選別が本格化するだろうと予測している。

8日、韓国取引所によると、この日の市場終了時点でKRXプライムオフィスリート指数は年初比ゼロ収益率を記録した。同期間、KRX不動産リートインフラ指数も0.01%の上昇にとどまり、横ばいの動きを示した。

これは年初以来コスピ指数が77.92%上昇したことと比較すると、明確な対照をなす。半導体業種が牽引する上昇市場で、投資家がリスク資産や成長株に集中する中、相対的に防御的性格が強いリートの投資魅力が低下したと分析される。

特に先月27日、ジェイアールグローバルリートがソウル再生法院に企業再生手続きを申請したことで、市場の不信感が深まった。ベルギー・ブリュッセルのファイナンスタワーとアメリカ・ニューヨークのマンハッタンオフィスを基礎資産とするジェイアールグローバルリートは、資産価値の下落に伴うLTV(資産価値対比貸出比率)条件未達によりキャッシュフローが滞り、最終的に返済金と電子短期社債の償還に失敗した。

この影響で先月29日、ハンファリート(-10.02%)、マースタンプレミアリート(-9.85%)、ロッテリート(-8.11%)など上場リートの大多数が大幅に下落し、業界全体の資金調達への懸念が広がった。

証券業界では、今回の事態がリート業種全体のファンダメンタル問題に拡大する可能性は低いと見ている。海外資産価値の下落や為替ヘッジの清算金負担などの悪材料が重なった個別銘柄の例外的なケースとの指摘がある。

イ・ヘジン代信証券研究員は「ジェイアールグローバルリートの問題は海外資産の評価下落と流動性不足が絡んだ個別の事例」とし、「大企業スポンサー基盤と高い信用格付け(AA-〜A+)を持つリートの場合、調達環境への影響は限定的であろう」と診断した。

国内上場リートの平均LTVは公正価格基準で約57%程度に管理されており、リスク水準は高くないとの評価がある。リート業界は担保貸出の他にも社債、短期社債など借入構造を多様化し、危機対応力を高めてきた。

今後、リート市場は資金調達能力とスポンサーの信頼度に応じて銘柄間の差別化が進む見込みである。市場ではむしろ優良リートを選別する機会との分析も出ている。

イ・ギョンジャ三星証券研究員は「最近のジェイアールグローバルリートの事態は海外資産の例外的リスクから生じたもので、業種全体に拡大解釈することは警戒すべきだ」とし、「A+級以上の優良リートは社債発行環境が依然として良好であり、銀行貸出よりも低い金利で資金を調達し、配当収益(DPS)を維持している」と説明した。

続けてこの研究員は「今後、資金調達能力とスポンサー競争力を持つ上位リート中心に市場の差別化がさらに明確になるだろう」とし、「5月中に有意義な資金調達事例が確認されれば、市場心理は徐々に安定を取り戻すだろう」と展望した。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。