金利高や高インフレが続き、不要な消費をせず、安定的な資産運用をした影響で昨年、世帯平均保有資産が初めて6億ウォンを突破した。また2016年以後持続増加した平均負債残額も昨年に入って初めて下落に転じた。

17日、新韓銀行が全国満20~64才の経済活動者1万人対象アンケート調査を通じて発刊した「2024普通人金融生活報告書」によると、昨年の韓国家計の月平均貯蓄・投資額は105万ウォンだった。これは2022年より5万ウォン増えた金額だ。増えた金額のうち4万ウォンは保険に貯蓄した。2022年に減少した保険貯蓄額が昨年38万ウォンに増加し、保険貯蓄額比重が最も高かった2021年水準に回復したのだ。投資商品は1万ウォン減少した反面、随時入出金、積金・請約は各々1万ウォン増加した。このような傾向について新韓銀行は「株式やファンドなど攻撃的な投資は減らして貯蓄を増やすなど資産を安定的に運用するパターンが続いた」と 分析した。

消費傾向では衣類費や美容費など必須でない消費は増やさない傾向が目立った。実際、月の衣類・ファッション雑貨・美容費は1~4区間が2022年と同じ水準である5~14万ウォンの間を維持した。ただし食費として1~2区間は4万ウォン、3~5区間は6万ウォンが増えた。食材や外食費など食べ物の物価が急騰した影響が大きかったとみられる。また住居費もすべての所得区間で2~5万ウォン増えたが、伝貰(チョンセ)詐欺不安による家賃需要増加や、公共料金引き上げにともなうものだった。

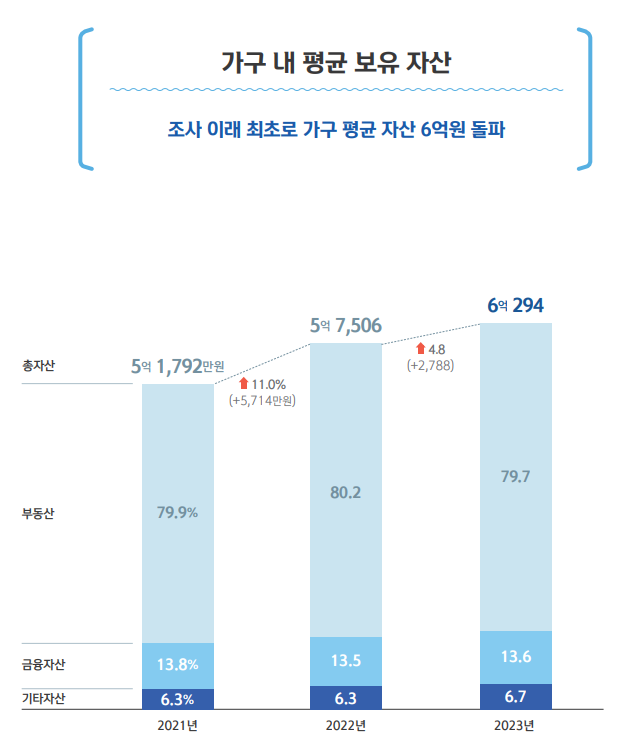

このような安定的資産運用基調に昨年、経済活動世帯の平均保有資産は6億294万ウォンを記録したりもした。彼らの資産比重は不動産が79.7%、金融資産が13.6%、その他の資産は6.7%を示した。特に総資産の80%ほどを占める不動産資産規模は昨年4億8035万ウォンに達し、2022年より1926万ウォン増加した。

一方、昨年の経済活動世帯の負債保有率は2022年対比2.0%下落した64.8%を記録した。高金利の影響で負債保有を最小化しようとしたためと見られる。負債保有世帯の昨年平均負債残額も2021年水準に減り、2021年(1億164万ウォン)と2022年(1億973万ウォン)に8.0%増加した負債残高が昨年は7.0%減少した1億201万ウォンにとどまった。新韓銀行側は2016年以降、持続的に増加した平均負債残高が昨年に入って初めて下落転換したと付け加えた。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。