[資料=韓国経済研究院]

名目金利は米国が韓国より高いが、実質金利は韓国が米国より高いことが分かった。これに対し政府当局が金利引き上げ速度を調節し社債市場の活性化や企業金融規制緩和など企業資金調達に対する支援拡大に急がなければならないという提言だ。

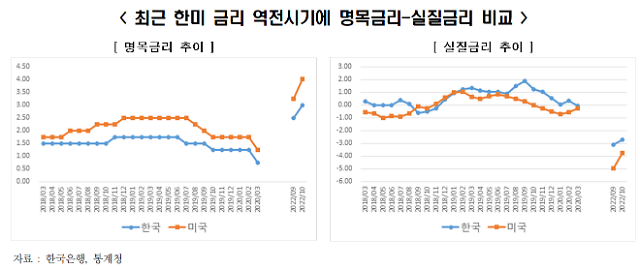

韓国経済研究院は7日、「最近の企業金融懸案と政策的示唆点」と題した報告書を通じてこのように明らかにした。報告書は名目制作金利が米国が韓国より高い状況だが、10月末基準で実質政策金利は韓国(-2.7%)が米国(-3.75%)より高いと分析した。そのため、韓国の国内企業が実感する金利は米国企業より高くならざるを得ず、国内産業にも否定的な影響を及ぼすと予想した。

ただ、韓米名目制作金利の逆転時期に国内資金流出事態が発生しなかった事例があるため、資金流出が急激に行われる可能性は低いと予想した。一方、米国の政策金利引き上げ速度に合わせた政策金利引き上げは、国内企業の資金調達に大きな困難を与えかねないため、韓米金利逆転が発生しても国内経済主体の金融防御力を考慮した金利引き上げ速度調節が必要だと診断した。

また、企業資金不足額規模が今年第2四半期基準で約47兆ウォンに達しており、年末には資金難がさらに深刻化するものと予想され、社債市場活性化と企業金融規制緩和が急がれると指摘した。主要機関の投資余力の弱化と金利上昇による社債投資心理の萎縮、レゴランド事態などで社債市場の梗塞が目立っている。

最近、非常マクロ経済金融会議は50兆以上の流動性供給方案を提示したが、報告書は債権安定ファンド、社債買い入れなど支援規模を追加的に拡大する必要があると指摘した。これと共に預貸率規制緩和、支給準備率引き下げなど金融当局が企業金融規制緩和を通じて実体経済支援を強化できるすべての方案を考慮しなければならないと強調した。

韓国経済研究院のイ・ギュソク副研究委員は「企業の資金確保のためのその他の方案として法人税引き下げや研究開発および施設投資税額控除率引き上げなどを考慮できる」と説明した。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。