産業研究院は15日に発表した『米国の核心鉱物供給網協定(ATCM)推進動向と主要国対応』報告書で、米国が推進するATCMの構造と主要国の立場を分析し、韓国の供給網の安定性と産業競争力強化のための対応方向を示した。

報告書はATCMを単なる鉱物協力ではなく、友好国間で核心鉱物の生産と供給網を維持・拡大するための複数国間産業政策協力体制と評価した。米国はこれを通じて核心鉱物供給網の多様化と中国依存度の縮小、友好国中心の特恵貿易体制の構築、価格安定メカニズムの整備などを推進している。

特に米国は価格下限制度、共同外部関税、最低輸入価格、人工知能(AI)基盤の基準価格などを組み合わせた新しい価格体系を構想している。特定の国の低価格攻勢と供給過剰に対応し、友好国の投資と生産を誘導する意図がある。

産業研究院はこれらの仕組みが核心鉱物価格の急落を防ぎ、生産者の収益性を保護し、価格の予測可能性を高める効果があると評価した。しかし、世界貿易機関(WTO)規範との衝突の可能性、非参加国との対立、市場歪曲の論争など新たな通商問題を引き起こす可能性も指摘した。

主要国は中国の核心鉱物供給網の支配力緩和の必要性には概ね共感しているが、米国が提案した価格下限制度や共同外部関税など市場介入の方法には温度差があると分析された。

EUやカナダなどは価格安定と投資拡大の観点では必要性を認めているものの、過度な市場介入や輸入先制限については懸念を示している。そのため、今後のATCM交渉では価格体系と関税体系が核心的な争点として浮上する見込みである。鉱物と国別の利害関係が異なるため、一括合意よりも段階的・選別的合意が行われる可能性が高いとの分析がある。

産業研究院は韓国が『加工核心鉱物の輸入-派生製品の輸出』といういわゆる『サンドイッチ構造』に置かれていると診断した。

加工核心鉱物は中国など特定国への依存度が高い一方、これを活用したバッテリーや素材・部品などの派生製品は米国やEUなどATCM参加国に輸出される構造である。

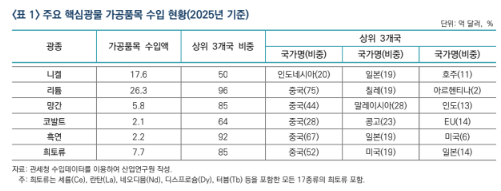

実際、今年の基準でリチウム加工品の輸入の75%、黒鉛の67%、希土類の52%を中国から輸入している。一方、ニッケル派生製品の輸出の24%、リチウムの28%、マンガンの32%、コバルトの31%が米国に向かっている。

報告書はATCMが現実化すれば、韓国は核心鉱物の輸入先を多様化し、米国・EU市場へのアクセスを高める機会を得ることができるが、協定外の国への依存が続く場合、新たな供給網リスクに直面する可能性もあると分析した。

したがって、韓国は外交・安全保障だけでなく、産業競争力の観点からATCM参加戦略を設計すべきであると提言した。

金賢錫産業研究院通商政策分析チーム長は「オーストラリア・カナダ・ASEAN諸国と鉱山開発、精錬、再資源化プロジェクト、長期オフテイク契約を拡大し、これを国内核心鉱物確保戦略と連携させる必要がある」と強調した。

続けて「採掘から精錬・加工・素材・部品生産までのバリューチェーン全般に国内企業が参加できるグローバル生産拠点を構築すべきであり、価格下限制度とAI基盤の基準価格体系には市場歪曲の可能性を考慮して選択的・条件付きで参加し、戦略備蓄と政策金融、税制・再資源化支援を連携させた政策パッケージも整備すべきである」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。