コーパスコリアは、過去に経営権の売却が失敗し、管理銘柄に指定される危機や大規模な債務圧迫に直面していた企業である。7月には上場廃止要件が強化され、退場リスク群に分類されることもあった。しかし、この会社は経営権の売却を通じて危機を脱した。救いの手を差し伸べたのはアーティストスタジオであり、俳優のイ・ジョンジェ氏が最大株主であるアーティストカンパニーの系列会社である。両社の間にはどのような利害関係があるのか。

1日、金融投資業界によると、コーパスコリアは6月26日にアーティストスタジオと株式売買契約を締結した。アーティストスタジオがコーパスコリアの株式16.37%(240万5437株)を総額282億ウォンで取得するという内容である。取得方法は、オ・ヨンソプコーパスコリア代表などが80万株(32億ウォン規模)を買い取り、転換社債を発行することである。アーティストコリアは、俳優のイ・ジョンジェ氏が最大株主(持株比率27.1%)であるアーティストカンパニーの系列会社である。

市場は即座にテーマ相場として反応した。コーパスコリアの株価は経営権変更の公示日である6月29日から7月1日までの3取引日連続で上限価格に達し、株価は2720ウォンまで急騰した。6月の平均取引量は約11万株であったが、7月1日には100万株まで急増した。最終取引が終了すると、アーティストスタジオは持株比率16.37%で最大株主に登録され、既存の取締役全員が辞任し、新たに7人の取締役が選任されることになる。

アーティストスタジオ側は今回の買収を「コーパスコリアが保有する日本など海外の配信・流通網を結合するコンテンツの垂直統合の完成」と説明した。しかし、市場では別の解釈が出ている。

過去に経営権の売却が失敗し、管理銘柄に指定される危機や大規模な債務圧迫に直面していたコーパスコリアが、7月の制度改編に伴うコイン株の退場マジノライン直前に経営権の売却を実施した。コイン株の退場マジノラインに達する7月をわずか3日残した6月26日、コーパスコリアはアーティストスタジオと株式売買契約を締結した。その後、取締役会の構成などの詳細を補完し、29日に公示で知らせた。俳優のイ・ジョンジェが最大株主(持株比率27.1%)であるアーティストカンパニー系列のアーティストスタジオがコーパスコリアの経営権を取得するという内容である。

市場は即座にテーマ相場として反応した。コーパスコリアは経営権変更公示当日である6月29日から7月1日までの3取引日連続で上限価格に達し、株価は2720ウォンまで急騰し、6月の平均取引量は約11万株であったが、7月1日には100万株まで急増した。最終取引が終了すると、アーティストスタジオは持株比率16.37%で最大株主に登録され、既存の取締役全員が辞任し、新たに7人の取締役が選任されることになる。

市場では上場廃止を免れるための緊急の蘇生動きとして解釈されており、今回のM&Aは7月の制度施行前に上場廃止の強制退場を防ぐために6月の最終日に成立させたという解釈が支配的である。これに対し、アーティストスタジオ側は会社の制作能力とコーパスコリアが保有する日本など海外の配信・流通網を結合するコンテンツの垂直統合の完成を名分として掲げた。

しかし、内情を見れば、コーパスコリアは今年初めから深刻な上場廃止リスクにさらされていた。今年1月28日、最大株主オ・ヨンソプ代表とリバースエイジングとの間で締結された総額256億ウォン規模の最大株主変更契約が、買い手の残金未払いにより最終的に解除されたためである。このため、関連していた80億ウォン規模の増資と200億ウォン規模の転換社債(CB)発行など、総280億ウォンの新規資金調達も撤回され、韓国取引所から公示の反復に伴う不誠実公示法人指定処分を受けた。さらに、既に発行されていた175億ウォン規模の第4回CB早期償還請求権(プットオプション)の効力も5月から始まり、全方位的な財務圧迫が顕在化した。

本質的な財務改善がない状況で株価は暴落を繰り返した。コーパスコリアの株価推移を見ると、今年3月には最低277ウォンまで落ち込み、4月末まで300〜400ウォンの範囲で横ばいし、7月から施行予定の「コイン株上場廃止」退場基準に閉じ込められた状態であった。

そこでコーパスコリアが打ち出したカードは株式併合であった。上場廃止基準である1000ウォンを超えるために、4月30日から株式取引停止を伴う株式併合を実施した。取引が再開された5月27日、株価は帳簿上2395ウォンに再調整(上場株式数減少)され、コイン株の枠から脱却することに成功した。しかし、これも錯覚に過ぎなかった。本質的な財務構造が悪化した状態で、取引再開後1か月の6月26日には株価は再び1240ウォンまで下落した。

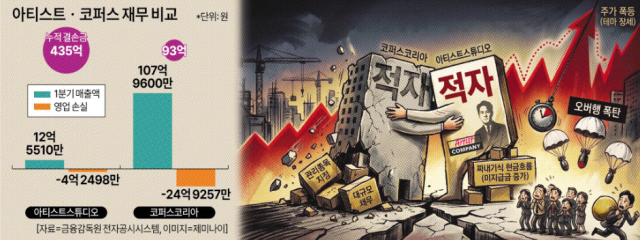

今回のM&Aには財務的矛盾も共存する。買収主体であるアーティストスタジオは第1四半期の累積欠損金が435億ウォンに達する赤字状態である。買収される企業であるコーパスコリアも売上107億ウォン、売上原価114億ウォンで原価侵食状態であり、累積欠損金は93億ウォンである。資金調達力が弱い赤字企業が、資本侵食リスクのある別の赤字企業を買収する構造である。

今年第1四半期のアーティストスタジオの売上高は12億5510万ウォンに過ぎず、営業損失は4億2498万ウォンを記録した赤字状態である。それにもかかわらず、帳簿上の営業活動現金流は40億3837万ウォンの純流入を記録したが、これは同期間の流動負債内の未払い金が既存の6億8368万ウォンから30億2448万ウォンに急増したためである。外注代金の支払いを遅らせ、帳簿上の絞り出し式の現金流を確保した形である。アーティストスタジオは最終的にリスク分散のために、ジダムメディア、ストリアクススタジオ、ビクターグロスパートナーズの組合などと総額282億ウォン規模の買収代金を分割調達する構造を採った。

この過程で一般投資家の犠牲が懸念される。オ・ヨンソプ代表を含む既存の大株主は、既存株80万株を1株4000ウォンで譲渡し、総額32億ウォンを手に入れ、エグジット(資金回収)の足場を築いた。一方、アーティストスタジオ連合は1株1312ウォンの増資新株(総額75億ウォン規模)と行使価格1796ウォンの転換社債(総額175億ウォン規模)を割り当てられた。現株価(2720ウォン)に対して莫大な評価差益を得ることになった。

最大の問題は調達資金の未来価値である。増資とCB発行を通じて調達する総250億ウォンの資金のうち、229億ウォン(運転資金129億ウォン、債務返済100億ウォン)が過去の不良による借金を返済するために投入されるからである。結局、未来価値の投資が不透明な状況で、今後1株1312ウォンの増資新株と175億ウォン規模のCB転換株が市場に一度に出回る場合、上限価格テーマを見て参入した一般投資家が大規模なオーバーハング(大量待機株)爆弾を受けて独り負担の損失を被るリスクが存在するとの指摘がなされている。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。