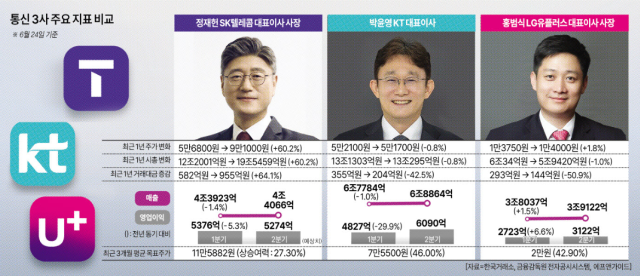

通信市場は近年、成長の停滞に悩まされている。無線加入者数が以前ほど増加していないためである。昨年はハッキング事件も発生し、状況は良くなかった。SKテレコム、KT、LGユプラスなどの通信3社はAIへの転換で活路を見出そうとしている。このためか、最近の株式市場の好況にもかかわらず、通信3社の株価上昇幅は相対的に低迷している。それでも、勝者と敗者は存在する。株価上昇率だけを見れば、過去1年間で通信業界の勝者はSKテレコムであった。LGユプラスは横ばいで、KTは後退した。

需給も銘柄ごとに異なった。昨年(6月24日)から今年6月24日まで、機関投資家はSKテレコムを1986億ウォン分純買いし、最も積極的に保有した。外国人投資家はLGユプラスを2225億ウォン純買いし、唯一の買い優位を示した。KTは機関の買いと外国人・個人の売りが絡み合い、比較的安定した需給を示した。

実績は3社の順位がやや異なった。今年第1四半期の実績ではLGユプラスが最も安定した姿を見せた。LGユプラスは営業利益が2554億ウォンから2723億ウォンに6.6%、売上は3兆7481億ウォンから3兆8037億ウォンに1.5%増加し、通信3社の中で唯一、売上と営業利益の両方が成長した。昨年のSKテレコムのハッキング事件以降、番号移動による加入者の流入効果が一部反映されたと見られる。一方、SKテレコムは営業利益が5.3%、売上が1.4%減少した。KTも営業利益が29.9%、売上が1.0%減少した。

ただし、第2四半期の実績予想はやや異なる。エフ・アンド・ガイドによると、KTは第2四半期の営業利益が6090億ウォンで第1四半期より26.2%増加すると予想されている。LGユプラスも営業利益が3122億ウォンで14.7%増加する見込みである。一方、SKテレコムは第2四半期の営業利益コンセンサスが5274億ウォンで第1四半期より1.9%減少すると予想されている。

証券市場は通信業界に対する前向きな見方を維持している。最近3ヶ月の平均目標株価はSKテレコムが11万5882ウォン、KTが7万5500ウォン、LGユプラスが2万ウォンである。現在の株価に対する上昇余力はKTが46.0%で最も高く、LGユプラス(42.9%)、SKテレコム(27.3%)の順である。

キム・ホンソク ハナ証券研究員は「全体的に否定的なニュースが多くないと予想される中、実績の好転に伴う株主還元の増加動き、人工知能無線接続網(AI RAN)の導入が料金プランの改編に及ぼす影響に投資家の関心が集まると考えられる」と分析した。

* この記事はAIによって翻訳されました。