韓国銀行は、国内の金融システムが概ね安定していると評価した。しかし、金融・為替市場の変動性の拡大や脆弱部門の不良懸念などは不安要因として潜在していると述べた。

同日発表された金融安定報告書によると、金融システムの短期的安定状況を示す金融不安指数は、2026年5月中に17.2で注意段階に達した。中長期的脆弱性を示す金融脆弱性指数は、2026年第1四半期に46.0で、長期平均(2008年以降45.7)をわずかに上回った。

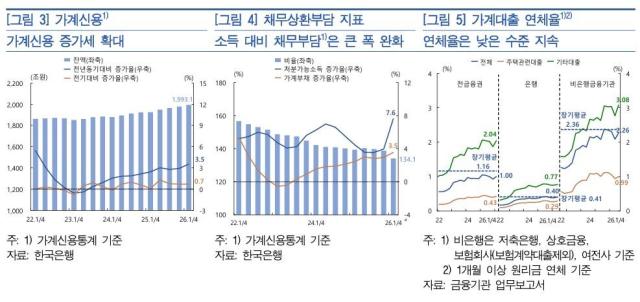

韓国銀行は、2026年上半期に家計および企業の信用が共に増加傾向にあると説明した。家計貸出は住宅売買や株式関連の貸出増加の影響で増加幅が拡大し、企業貸出も銀行および大企業の貸出を中心に増加率がわずかに上昇した。家計貸出の延滞率は長期平均を下回る水準を維持しているが、企業貸出の延滞率は今年に入って再び上昇し、長期平均を上回った。

張正洙副総裁は「名目国内総生産(GDP)の増加に支えられ、家計負債比率が予想より早く低下しており、総量リスクはやや緩和されている」とし、「ただし、主要国と比較して依然として高い水準であり、総負債元利金返済比率(DSR)などの質的脆弱性も残っている。最近の不動産価格上昇期待に伴い、家計貸出が再び増加しているため、警戒感を持って管理していく必要がある」と説明した。

対外部門を見てみると、為替市場ではウォン・ドル為替レートが中東情勢や内外の投資資金の流れなどの影響で高い変動性を示しながら上昇したが、外貨調達の状況は良好な流れを示していると分析した。今年、外国人の国内証券投資は株式を中心に純流出を示し、一方で居住者の海外証券投資は純投資が鈍化した。韓国の対外支払能力は対外健全性指標がわずかに低下したが、依然として良好な水準を維持していると評価された。

張副総裁は「外国人の株式売却によりウォンが他の先進国通貨より大幅に下落したが、これは我が国の経済ファンダメンタルズよりも利確やリバランスの影響が大きく、最近の経常収支黒字などを考慮すると、為替レートは徐々に安定するだろう」とし、「ファンダメンタルズと乖離した高為替レートが続いたり、変動性が過度に拡大した場合には市場安定のための措置を講じており、継続的にモニタリングしている」と述べた。

韓国銀行は「昨年下半期以降、基準金利を2.50%で維持してきたが、今後は物価上昇圧力、景気の動向、金融安定リスクなどを考慮して、適切な時期に基準金利を引き上げる必要がある」と明らかにした。

金利上昇に伴う脆弱部門の不良は懸念要素として挙げられた。韓国銀行は、市場金利が上昇すれば金融不均衡の蓄積リスクが緩和されるポジティブな効果があるが、短期的には内外のリスクと絡み合い、金融市場の変動性が拡大する可能性があり、脆弱部門を中心に不良が拡大または長期化する可能性も存在すると見ている。

また、株式市場の利確資金が住宅市場に流入する場合、貸出金利上昇に伴う金融不均衡緩和効果が弱まる可能性があるため、住宅市場に資金が過度に流入しないように、住宅価格の上昇期待を一貫して管理していく必要があると指摘した。

不動産市場では、住宅売買価格がソウルなど首都圏で再び上昇幅が拡大した。金融機関の資産健全性は業種ごとに異なる流れを示したが、収益性は全般的に改善しているとの診断がなされた。

金融安定報告書を主導した黄建一金融通貨委員は、家計負債の増加懸念に言及した。彼は「首都圏を中心に住宅価格の上昇が続き、レバレッジ資産投資も増加しているため、家計負債の増加懸念が再び提起されている」とし、「経済各部門における格差の深刻化が金融安定に潜在的リスクをもたらす可能性に留意する必要がある」と述べた。

黄委員は中長期的には脆弱部門への支援だけでなく、政策対応の適時を逃さないように格差解消と構造改善のための努力を積極的に推進する必要があると強調した。

彼は「これまで不良が大幅に増加していた不動産プロジェクトファイナンス(PF)については、持続的な構造調整を通じて円滑な着陸を図るとともに、我が国の経済で高い割合を占める自営業者に対しては、返済能力に応じた金融支援と債務調整を並行し、事業段階ごとに金融・産業・雇用・福祉政策を有機的に連携させた総合的な対応が必要である」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。