[表=韓国銀行]

国内銀行の不良債権規模が3年半で9兆7000億ウォンから17兆7000億ウォンに急増した。大企業ではなく中小企業と個人事業者を中心に不良が拡大している。

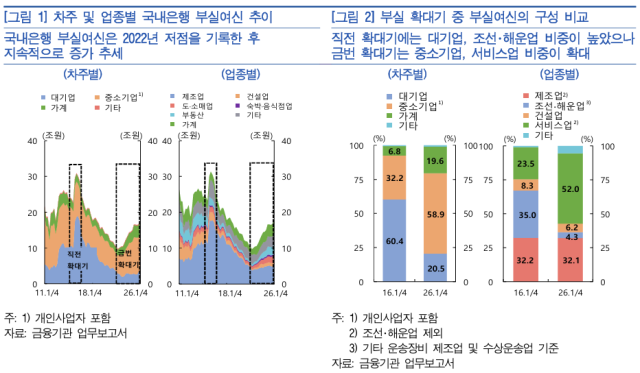

24日、韓国銀行が発刊した金融安定報告書によると、国内銀行の不良債権規模は2022年9月末に9兆7000億ウォンで底を打った後、持続的に増加し、今年3月末には17兆7000億ウォンに達した。

今回の不良債権の拡大は過去とは異なる様相を呈している。前回の不良拡大期である2015~2016年には造船・海運業の構造調整の影響で大企業を中心に不良が発生した。2016年第1四半期の不良債権のうち、大企業の割合は60.4%に達していた。

一方、2022年以降続いている今回の拡大期には中小企業の不良が主導している。今年第1四半期の不良債権の中で中小企業の割合は58.9%を記録した。小売業や不動産業など内需サービス業の回復が遅れる中で、不良が特定の業種に限らず多様な業種に拡散している。

不良債権の整理規模も中小企業中心に拡大した。昨年の中小企業の債権整理規模は14兆8000億ウォンで、全体の整理規模22兆3000億ウォンの66.4%を占めた。

特に最近では売却を通じた不良債権(NPL)の整理が大幅に増加している。昨年の不良債権売却規模は8兆2000億ウォンで、全体の整理規模の36.7%を占めた。同期間の償却は6兆ウォン(27.1%)、債権回収は4兆5000億ウォン(20.4%)にとどまった。

韓国銀行は、銀行界が自社回収や債権再調整よりも売却が不良債権管理の負担を軽減するのに有利だと判断したと分析している。さらに、NPL専門投資家の参加が拡大したことも売却増加の背景に挙げられる。

売却される不良債権の性格も変化している。2015年には造船・海運業の構造調整の影響で法人借主の不良債権売却割合が77.2%に達したが、昨年には個人事業者を含む個人借主の割合が41.5%まで拡大した。2015年の22.8%と比較すると、ほぼ倍増したことになる。

担保の種類も変化している。2015年には工業用資産担保の割合が59.1%を占めていたが、昨年には40.3%に減少した。一方、商業用資産担保の割合は20.5%から31.7%に、住宅用資産は11.7%から20.1%にそれぞれ拡大した。

韓国銀行は、積極的な不良債権整理が資産健全性の改善に寄与していると評価しつつも、今後のリスク拡大の可能性には警戒感を示した。

韓国銀行は「今後、市場金利が上昇する過程で業況不振が続いたり、借主の返済能力の回復が遅れたりする場合、不良債権がさらに増加する可能性が高い」とし、「銀行界はNPL売却時に市場の需給状況を慎重に見極め、不良債権整理の方法を多様化し、先制的なリスク管理に注力する必要がある」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。