外国人投資家が32兆ウォン以上の韓国国債を購入したが、市場金利はなかなか下がらない。中東戦争の終結合意にもかかわらず、国債金利は高止まりしており、家計の借入金利や企業の資金調達コストの負担が増加しているとの懸念が広がっている。

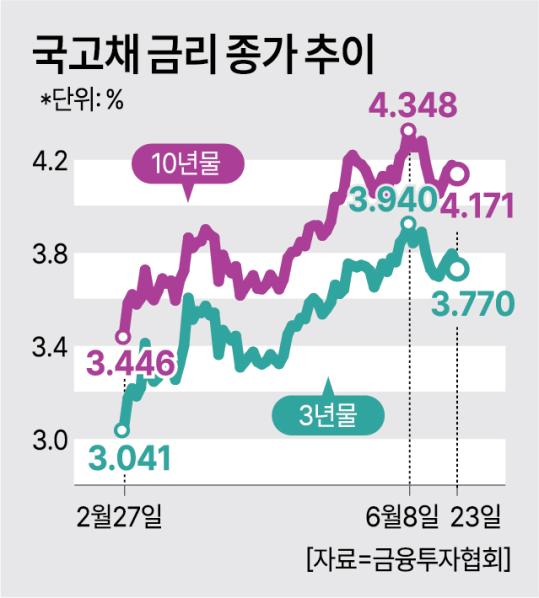

23日、金融投資協会によると、この日の国債3年物金利は前営業日比4bp(1bp=0.01%ポイント)下落し年3.77%、10年物金利は2.4bp下落し4.171%で取引を終えた。中東戦争が終結の段階に入ったことで地政学的リスクは一部緩和されたが、市場金利は依然として戦争前の水準を大きく上回っている。

国債3年物金利は今月8日に3.940%まで急騰した後、終結合意後の17日に3.710%まで下落したが、最近再び反発した。中東戦争前の2月末(3.041%)と比較すると、約0.7%ポイント高い水準である。10年物金利も今月8日に4.348%まで上昇した後、一部下落したが、依然として4%台前半で推移している。

市場では、外国人の需給よりも物価と金融政策の動向がより大きな変数として作用していると見ている。実際、昨年4月に韓国国債が世界国債指数(WGBI)に組み入れられて以来、外国人投資家は約3ヶ月間で32兆ウォン以上の国債を純買いした。これは政府が当時示した月平均流入予想値である8兆〜9兆ウォンを上回る規模である。

しかし、中東戦争による物価不安や予想以上の成長、韓国銀行の引き締め可能性が重なり、金利の下落圧力はかなり相殺された。市場ではWGBI効果が金利急騰の速度を遅らせる役割を果たしたが、上昇の流れ自体を逆転させることはできなかったと評価されている。

問題は、このような市場金利の上昇が実体経済全般に迅速に波及している点である。国債3年物は銀行債と固定型住宅ローン・信用貸付金利の基準となる代表指標である。最近の国債金利の上昇により、民間銀行の貸出金利は上昇傾向にある。市場では、韓国銀行が来月基準金利を引き上げると、家計の利息負担がさらに増加するとの見方が広がっている。

特に、借入規模が大きい「ヨングル族」と自営業者、脆弱な借入者は直撃弾を受ける可能性があるとの懸念が出ている。コロナ19以降、借入に依存してきた自営業者や中小企業にとって、金利の上昇はすぐに利息コストの増加につながるからである。

企業の資金調達環境も悪化している。国債10年物は社債金利の基準となる代表市場金利である。10年物金利が高水準を維持すると、企業の社債発行コストや借換え負担が増加し、投資余力も縮小せざるを得ない。特に中堅・中小企業は設備投資や新規事業の推進に制約を受ける可能性が高い。

市場では、韓国銀行の引き締めが本格化すれば、現在の市場金利上昇圧力がさらに拡大すると見ている。国債金利の上昇が貸出金利や社債金利に波及しているため、今後引き締め基調が本格化すれば、家計や企業の金融コスト負担も一層増加する可能性があるとの分析がある。

金正式延世大学経済学部名誉教授は「現在の物価と流動性の状況を考慮すると、韓国銀行が金利引き上げに踏み切る可能性はかなり高い」と述べ、「金利が上昇すれば、景気の減速はもちろん、不動産市場や株式市場にも負担となる」と指摘した。続けて「過度な流動性をそのままにしておくと、より大きな副作用が発生する可能性がある」とし、「1980年代の3低景気時代に流動性管理に失敗した経験を考慮すれば、韓国銀行が金利を通じて市場の流動性を吸収する過程は避けられない」と付け加えた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。