コネックスは創業初期の中小・ベンチャー企業の資金調達のための取引所である。今年で設立から13年を迎える。しかし、コネックスは現在「幽霊の家」と化している。新規上場企業の数は途絶え、撤退する企業のみが増加している。100を超える銘柄が上場しているが、日平均取引高は10億〜15億ウォン、取引量は56万株に過ぎない。「閑散とした」という表現がぴったりの状況である。初期の中小・ベンチャー企業のための「成長のはしご」という設立の趣旨はどこへやらである。

◆閑散としたコネックス

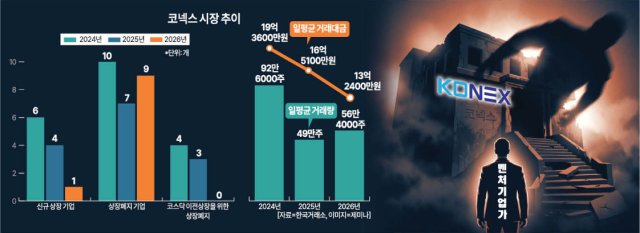

23日、韓国取引所によると、今年のコネックス市場の新規上場企業は4月に上場したエステックエムの1社のみである。新規上場企業は2024年に6社、2025年に4社と続き、今年も事実上その数は途絶えている。一方、市場から撤退する企業は増加している。上場廃止企業は2024年に10社、2025年に7社であった。今年もエイエムシージなど9社が上場廃止となった。

コネックスの存在理由である「成長のはしご」機能も名ばかりの状態である。企業がコネックスを経てコスダックに移行上場する中間段階として設計されたが、技術特例上場や成長性特例上場などコスダック直行のルートが拡大し、コネックスを経る必要性は大きく低下した。実際、コネックス企業のコスダックへの移行上場は2024年に4件、2025年に3件と続いたが、今年は0件である。

市場の流動性もますます枯渇している。最近3年間のコネックス市場の日平均取引高は19億3600万ウォンから16億5100万ウォン、13億2400万ウォンへと着実に減少している。取引量も2024年の日平均92万6000株から2025年には49万株に急減し、今年は56万4000株にとどまっている。

◆市場信頼を損なう市場歪曲

コネックスの取引の消失は市場を極度に歪める現象を引き起こしている。取引量が0件の銘柄が、売買価格だけで時価総額1兆ウォンを超えることもある。本システムズがその例である。この会社は22日現在、終値102万3000ウォン、時価総額1兆393億ウォンを記録した。上場株式数は101万5973株で、コネックス全体の時価総額3兆4217億ウォンの約30%を占めている。

本システムズはロボット部品とモーション制御ソリューションを開発する企業で、昨年9月に上場したが、実際の取引は一度も行われていないにもかかわらず、株価は公募価格1万6300ウォンから102万3000ウォンに約6176%上昇した。上場価格に対して約63倍の上昇である。取引量と取引高はすべて「0」と集計されたが、時価総額は1兆ウォンを超えた。

このような現象はコネックスの基準価格の算定方法に起因している。韓国取引所によると、取引が発生しない場合、取引終了時に最低売却価格または最高買付価格を基準に次の取引日の基準価格が決定される。実際に取引がなくても、価格が高く形成されれば基準価格が上昇する構造である。取引所は現行規則に基づく正常な価格決定方式であると説明しているが、市場信頼を大きく損なうとの指摘は避けられない。

◆「昇降制導入?コネックスの立場がさらに悪化」

数年間改善されない状況に対し、取引所と業界は市場活性化のための支援策を再始動し、反転を模索している。コネックス協会の関係者は「今年上場を推進する企業があり、コネックスはコスダックへの移行上場のための橋渡し役を果たすため、通常下半期に市場に参入するケースが多い」と述べた。

協会は新規上場のインセンティブを高めるため、2023年以降中断していた支援事業を再開する。総額10億ウォン規模で、外部監査人の監査手数料や指定アドバイザーの上場支援手数料など上場費用の一部を支援する事業を今月から年末まで運営する。取引所も制度改善に乗り出した。2日、コネックス上場企業の株式分散義務比率を現行の5%から最大15%まで拡大し、指定アドバイザーにコスダック移行上場の仲介優先交渉権を付与する方針を進めている。

それでもコネックスが復活するかは依然として不透明である。政府が今年下半期にコスダック市場を1・2部体制に再編する方針を進めているため、コネックスの立場がさらに狭まる懸念も出ている。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。