主要国の中央銀行が緊縮モードに戻り、世界経済は新たな局面を迎えている。昨年までは景気減速の懸念から金利引き下げの期待が広がっていたが、インフレと強い経済の流れが絡み合い、状況は変わった。アメリカ、ヨーロッパ、日本の中央銀行が相次いで緊縮に方向転換し、韓国銀行も来月に基準金利を引き上げる可能性が高い。中央銀行が通貨緊縮に入ることで、流動性の縮小、金利コストの上昇、資産市場の変動性拡大が避けられなくなった。

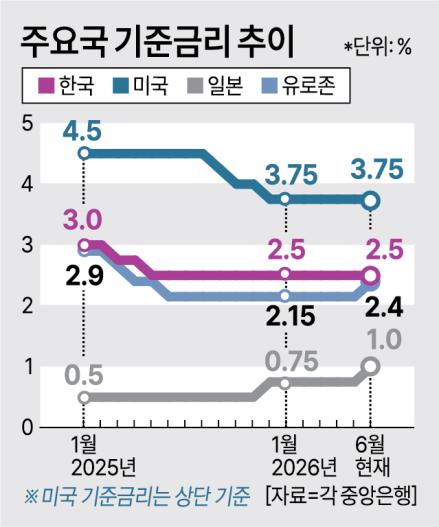

アメリカの中央銀行である連邦準備制度(Fed・連邦準備制度)は、17日(現地時間)に開催された連邦公開市場委員会(FOMC)で基準金利を3.50~3.75%に据え置いたが、今後の金利引き上げの可能性を示唆した。ウォール街では、連邦準備制度が今回の会議でインフレ抑制の姿勢を強化すると予想されていたが、実際のメッセージはよりタカ派的であったとの評価がある。FOMCの点描図では、委員18人のうち9人が年内に少なくとも一度の金利引き上げを予想しており、昨年3月には引き上げ予想が一件もなかった。

また、欧州中央銀行(ECB)は最近、中東からのインフレ懸念を反映して政策金利を引き上げ、日本銀行(BOJ)は31年ぶりに基準金利を1%に引き上げ、さらなる金利引き上げの可能性も残している。市場では、韓国も来月の基準金利引き上げを皮切りに、年末には3.00%、来年には3.50%まで金利が上昇するとの予測が出ている。

今回始まる緊縮サイクルは長期間続く可能性があるとの見方もある。2022年の緊縮転換とは性質が異なるためである。当時は急激な金利引き上げの後、景気減速とともに早期に金利引き下げサイクルが始まるとの期待が強かった。一方、現在はエネルギー価格の上昇や地政学的リスクに加え、堅調な経済の流れが続いており、物価圧力が予想以上に長く続く可能性が高まっている。供給ショックだけでなく、需要側の物価圧力も拡大し、高金利基調が長期化する可能性がある。

韓国銀行も主要国の通貨政策が転換しているとの診断を下した。ユ・サンデ副総裁はこの日、市場状況点検会議で「連邦準備制度がECB、BOJの金利引き上げに続き、インフレ圧力に対応した金利引き上げの可能性を示唆しており、主要国の通貨政策の基調転換が明らかになっている」と述べ、「今後、連邦準備制度のコミュニケーション方式が変わると予想されるため、通貨政策の進路に関する不確実性が高まるだろう」と語った。

緊縮転換は経済全般に少なからぬ影響を及ぼすと見込まれる。まず、企業の資金調達コストが増加する可能性がある。特に、稼いだお金で利息すら賄えない限界企業の負担が大きくなる見込みである。昨年の限界企業の割合は統計開始以来最高の39%を記録した。金利上昇が長期化すれば、企業の構造調整圧力も拡大するとの懸念が出ている。家計もまた、貸出金利の上昇に伴う元利返済負担の増加を避けることは難しい。最近の株式市場の強気と不動産市場の期待の中で増加した家計貸出も負担要因となる可能性がある。

資産市場も変動性が拡大する見込みである。これまで株式市場を支えてきた流動性が縮小すれば、資産価格の変動性が拡大する可能性がある。基準金利引き上げの可能性が高まるにつれて、リスク資産への好みが弱まり、一気に「9000ピー」を達成した国内株式市場に冷水を浴びせる可能性がある。為替相場も影響を受ける見込みである。アメリカの基準金利引き上げによりドルが強くなれば、リスク資産であるウォンの価格は下落する。しかし、日本と競争関係にある輸出企業にはプラスの側面もある。円の価値が上昇すれば、国内企業の価格競争力が改善されるからである。

パク・ジョンウ野村証券エコノミストは「基準金利が0.25ポイント上がるごとに、家計と企業が追加で負担しなければならない利息コストは約7兆ウォン増加する」と述べ、「今後、金利が3回程度引き上げられる場合、追加の利息負担は20兆ウォンを超える可能性があるが、今年と来年には財政余力が十分にあるため、財政政策が一部相殺する役割を果たすだろう」と語った。

* この記事はAIによって翻訳されました。