証券業界において教育税の負担が急増している。昨年の税制改正により教育税率が引き上げられ、国内株式市場の活況と上場投資信託(ETF)市場の急成長に伴い、教育税の負担が前年に比べて3倍以上に増加したことが明らかになった。新設された教育税の最高税率規定と現行法における有価証券の損益通算が認められない制度が影響し、証券会社は実質的な純利益を上回る税務負担を抱えることになったとの指摘がある。

18日、金融投資業界によると、国内の主要な大手証券会社(キウム・NH・メリッツ・新韓)の4社の2026年第一四半期の教育税納付額は合計684億5599万円と推定されている。これは前年同期の合計196億6733万円と比較して3.48倍の急増である。特に、これら4社の昨年の年間総納付額が約1038億円であったことを考慮すると、今年はわずか3ヶ月(第一四半期)で昨年1年間の税金総額の66%を達成したことになる。

他の証券会社でも教育税の負担が前年に比べて大幅に増加していると推定されている。証券業界では、今年の年間教育税総額が前年に比べて数倍以上に膨れ上がると見込まれている。

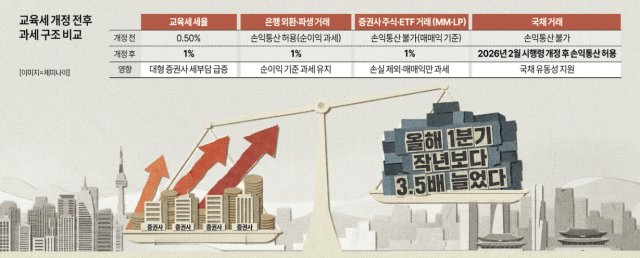

このように教育税の負担が急増したのは、今年から年間収益が1兆ウォンを超える大手金融・保険会社の超過収益に適用される教育税率が従来の0.5%から1%に引き上げられたためである。特に、株式市場が超好況を呈しているため、証券会社の関連課税標準が大幅に増加したことも影響している。

実際、国内株式市場の上昇と変動性の拡大により、株式市場の市場形成者(MM)やETF流動性供給者(LP)の取引規模が大きく拡大した。資本市場研究所によると、自己資本基準で上位10社の証券会社の株式および集合投資証券の売買益は、2024年には7兆2000億ウォンから今年(年換算基準)49兆5000億ウォンに約7倍増加すると推定されている。全体の当期純利益に占める売買益の割合も過去平均の130%から今年は364%に上昇した。

問題は、現行の教育税法において課税標準となる売買益が証券会社が実際に得た純利益ではないという点である。銀行の外国為替およびデリバティブ取引は、利益と損失を通算した純利益を基準に教育税が課されるのに対し、証券会社の有価証券取引は個別取引で発生した損失(売買損)を差し引かずに利益(売買益)のみを合算して課税標準を算定する。

証券会社が市場形成やETF価格の安定のために流動性を供給する過程では、価格変動リスクを回避するために基礎資産株式を売買するヘッジ取引を必須に行う。連携取引を通じて最終的に得られる実質的な純損益がわずかであっても、税務当局は損失を除外した総売買益全体を基準に税金を課す。このため、市場の変動性が大きくなるほど、実質的な純損益と教育税課税標準との乖離が拡大する構造となっている。最終的に純損失を記録しても、売買益が存在すれば教育税を納付しなければならない状況が生じる。

政府は今年2月に教育税法施行令を改正し、国債に限って損益通算を認めることとした。しかし、株式およびETF市場は対象から除外された。国内株式型ETFの純資産が2024年末には35兆ウォンから前日基準で260兆ウォンに7.4倍増加するなど市場が拡大する中で、大手企業中心の税負担のみが増加したことになる。

ある大手証券会社の関係者は、「教育税は月別・四半期別に按分して推定値で計算し、年末に課税標準が最終確定されると確定金額を反映させる構造である」と述べ、「通常、年末に向かうにつれて課税標準が確定するにつれて税額が減少するのではなく、むしろ増加する傾向が強いため、下半期の累積効果を考慮すると、今年の最終合算税額は想像以上に膨れ上がる可能性がある」と説明した。

彼は、「政府は証券市場の活性化政策を推進しているが、実際には市場インフラを支える流動性供給者に対しては歪んだ課税を課している」とし、「税務負担が続く場合、証券会社は市場形成やLP契約を縮小せざるを得ず、これは最終的に市場の流動性低下や価格発見機能の弱体化につながり、一般投資家に影響を及ぼすことになる」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。