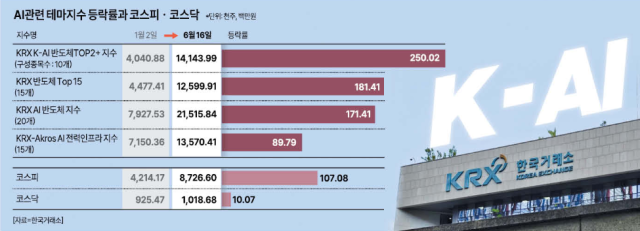

17日、韓国取引所によると、前日の終値基準で、今年に入って山一電機は95.23%、HD現代エレクトリックは43.93%、ヒョソン重工業は118.53%、LSエレクトリックは179.89%、大韓電線は77.73%上昇し、市場平均を上回る収益率を記録した。AI半導体を直接生産しない企業であるが、AIインフラ投資の拡大に伴い、核心的な恩恵を受ける企業として再評価された結果である。

山一電機は変圧器を生産する電力機器メーカーである。生成型AIの普及により、ビッグテック企業が超大型データセンターの建設競争に乗り出し、変圧器や配電設備、送電網の構築が必須の投資として浮上したため、山一電機などの電力機器メーカーがAIバリューチェーンの核心的な恩恵を受ける企業として位置づけられた。AIデータセンターのGPUを稼働させるためには、膨大な電力を安定的に供給することが前提条件である。

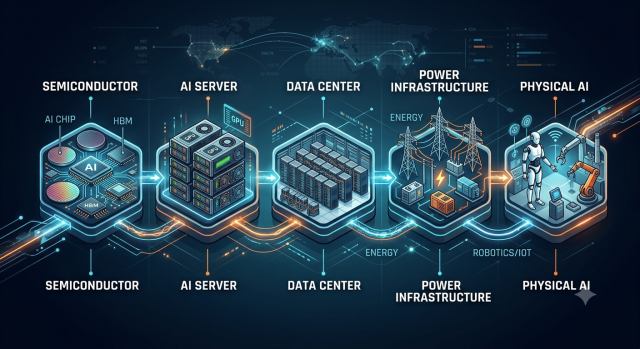

この現象の出発点はAIの高性能化である。大規模言語モデル(LLM)の規模が拡大し、推論需要が増加する中で、GPUやHBMなどのAI半導体の需要が急増し、それを支えるための先進的なパッケージングや基板、素材の供給不足が広がっている。

AIの性能競争が激化するにつれて、半導体だけでなく部品や素材においても新たなボトルネックが発生する構造が続いている。AIアクセラレーター内部でチップと基板を接続するMLBは、より高い信号完全性とデータ処理速度を要求し、高層化・微細化が進行している。これを実現する高性能銅箔(HVLP)も、汎用製品よりもはるかに高い製造難易度で供給が制限される。

AIバリューチェーンはデータセンターの段階で再び拡大する。GPUとサーバーが増加すれば、それを収容するデータセンターが必要となり、データセンターは一般の産業施設よりもはるかに多くの電力を消費する。AIサーバーのラック当たりの電力密度が高まるほど、送電網や変電所、超高圧変圧器、配電盤などの電力インフラの構築が必須となる。

グローバルなビッグテック企業は、AIインフラ投資と同時に電力網への投資も拡大している。アルファベットは今年の設備投資(CapEx)ガイダンスを1800億〜1900億ドル、メタは1250億〜1450億ドルにそれぞれ引き上げ、アマゾンは約2000億ドル、マイクロソフトは約1900億ドル規模の年間設備投資を計画している。

電力機器の業況も堅調である。主要変圧器5社(HD現代エレクトリック、ヒョソン重工業、LSエレクトリック、山一電機、イルジン電機)の第1四半期の合算新規受注は8兆5000億ウォンで過去最大を記録し、受注残高は34兆5000億ウォンに拡大した。ソン研究員は「CapExの引き上げが単なる投資計画にとどまらず、ユーティリティ契約の負荷や設備発注に反映されている点が重要である」とし、「2026年の新規受注は既存の会社ガイダンスを上回る可能性が高い」と展望した。

AIバリューチェーンはここで止まらない。十分なコンピューティングと電力インフラが構築されると、産業現場ではロボットやスマートファクトリー、自律製造などのフィジカルAIの導入が本格化する。過去のAI投資が半導体業況中心であったのに対し、今では先端素材や基板、データセンター、電力網、産業用ロボットなど後方産業全体を見なければAI投資の流れを読み取ることができないとの分析が出ている。

パク・ヒチョル教保証券研究員は「AI需要の高性能要求はバリューチェーン全体に波及し、全方位的なITエコシステムの供給負荷を引き起こす」とし、「新技術の登場により新たな市場機会に直面し、ボトルネックが発生するバリューチェーンに注目する必要がある」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。