景気とは錯覚か?

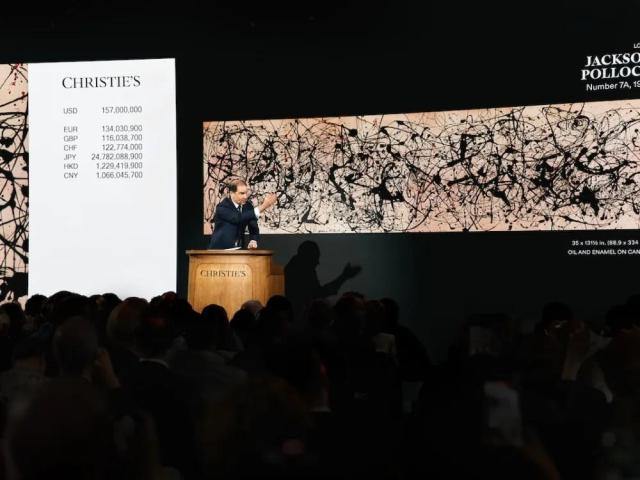

最近、ニューヨークとロンドンのオークションハウスから続々と伝えられる超高額落札のニュースは、アート市場がまるで全面的な好況を迎えたかのような錯覚を引き起こしている。クリスティとサザビーズが巨匠の作品を前面に出し、数十億ドル規模の売上を記録し、メディアの注目を集める様子は華やかである。しかし、この活況の実態を見つめると、それはアート市場全体の回復というよりも、超高額ブルーチップ作品に集中した局所的な反発に過ぎない。ジャクソン・ポロックの作品が1億8000万ドル(約2749億ウォン)を超え、ブランクーシやロスコといった20世紀の巨匠の作品も記録を更新し市場をリードしている。ピカソ、モンドリアン、バスキアなどの巨匠の名前は、依然としてオークションハウスで最も確実な保証書である。この現象は、大企業オーナー家の若いリーダーシップの交代や資産家の富の継承という世代交代の過程で、高齢の資産家のコレクションが市場に出ることによって記録的な落札価格を更新する理由である。

これは、景気の不確実性の中で、検証された名前と代表作に資金が集中する典型的な現象である。アメリカ市場はこの流れに乗り、25%以上成長し反発を主導したが、中国は不動産市場の低迷により逆に減少傾向を示した。オークションハウス間の格差も明確である。クリスティとサザビーズといった大手オークションハウスは売上を大きく伸ばしたが、フィリップスは減少傾向を記録し、上位オークションハウスと中小オークションハウス間の二極化が進行している。

問題は持続可能性である。ベビーブーマー世代が消えた後、次の世代が果たしてウォーホルやロスコの作品を同じ熱意で受け入れることができるのか。ブルーチップの価格上昇が世代交代後も維持されるかは疑問である。これに対応して、一部のギャラリーは新しいオークションプラットフォームを導入し、活路を模索している。つまり、無理に店舗を増やして破産する構造的危機から脱却するために「販売方法の技術的革新」を選んだのである。

つまり、深い低迷に陥っているアート市場は、資産家が財布を閉ざす中で、ギャラリーとコレクター間の1対1の取引(プライベートセール)が価格を巡って退屈な交渉が続き、作品購入に対する緊迫感が失われている。どんなに素晴らしい作品でも、コレクターは様子を見ながら放置する現象が深刻化する中で、ギャラリーが直接タイムラインをコントロールすることで市場を導くのは、ある意味必然的な自助策かもしれない。

アート市場の自助実験

最近、熟練の美術品取引業者でありアート市場の専門家であるドミニク・レヴィ、ブレット・ゴルビー、アマリア・ダヤンは、クリスティとサザビーズの1対1取引の比率が増加している状況を注視している。2025年の1対1取引、すなわちプライベートセールは前年に比べわずかに減少したが、クリスティは総売上の約24%にあたる15億ドル、サザビーズは総売上の17%にあたる約12億ドルであった。フィリップスの場合、プライベートセールはなんと66%急増し、約2億ドルに達するほどであった。このように、著名なオークション会社の売上においてプライベートセールはオークション業を支える重要な役割を果たしていることが明らかになった。現在、レヴィ・ゴルビー・ダヤンという名前で協業しているこの3人の熟練オークション専門家は、「LGDハンマー」というカスタマイズされたライブオークションプラットフォームを立ち上げ、個人取引の透明性を確保しようとした。彼らが考案した新しいオークションプラットフォーム「LGDハンマー」は、作品取引の時間を引き延ばすという問題に正面から取り組んでいる。従来のオークションとプライベートセールを絶妙に組み合わせ、単一のマスターピースやコアコレクションのみを指定された日にオークションにかけ、世界中のトップコレクターを対象にリアルタイム電話とオンラインでライブ競争(ビディング)を行う方式である。数百点を一度に放出する大規模オークションのイブニングセールとは異なり、集中と緊迫感を最大化する。

オークション対象作品は、まずギャラリーで予約制を通じて深く作品を見て、十分に研究と鑑賞を行った後、最後の瞬間にオークションという競争装置を通じて価格を確定するものである。これは単なる販売ではなく、美術館級の体験と市場の緊張感を同時に提供する新しいモデルである。何よりもLGDハンマーの差別点は、創設者たちのオークション経験に由来する。クリスティなどのグローバルオークション会社で数十年働き、オークションの本質を誰よりもよく知る3人は、大規模オークション会社のシステムをギャラリー内に内在化し、プライベートセールの親密さとオークションの競争性を結合した新しい方式を試みたのである。これは単なる形式の変奏ではなく、市場の構造的問題を解決しようとする戦略的試みである。

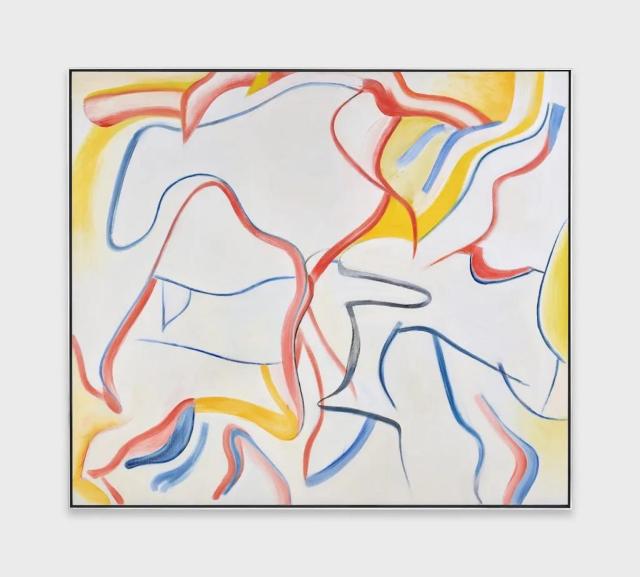

結局、LGDハンマーはアート市場に再び緊迫感を吹き込もうとする実験であり、作品はもはや放置されず、コレクターは決断を先延ばしにできない状況に置かれる。市場の低迷を突破できるかはまだ不明であるが、少なくともこのプラットフォームはアート取引の本質である「希少性と競争」を再び舞台に引き上げた。今必要なのはまさにこの緊張感である。LGDハンマーはその火種を蘇らせる挑戦である。そしてこの挑戦に初めて登場したウィレム・デ・クーニングの『ミルクを注ぐ女』(1984年)は、LGDハンマーの初の非公開オークションで1000万ドル(約150億ウォン)の予想価格範囲内で落札され、新しいハイブリッドプラットフォームの効果を証明した。

しかし、中低価格市場と新進作家の分野は依然として低迷から脱却できていない。数年前まで投機的熱気を引き起こしていた若手作家の作品はオークションから姿を消した。サザビーズとクリスティの主要オークションでは40歳未満の作家は数えるほどしかおらず、フィリップスも一、二点にとどまった。かつて「レッドチップ」と呼ばれ市場を揺るがしていた若手作家のエネルギーが消えたのである。

したがって、平均落札価格の上昇は超高額作品のおかげに過ぎず、若手作家の作品はオークションから姿を消し、一次市場であるギャラリーは高い賃料などの運営費とアートフェアの過剰な参加費用により負担が増す一方、市場での信頼を失っている。多くのコレクターがギャラリーで作品購入をためらう理由は、ギャラリーで数万ドルに提案された作品がオークションでは数千ドルで落札される現実だからである。この現象はギャラリー、すなわち一次市場のバブルを如実に示している。ただし、一部のギャラリーが合理的な価格で作品性の高い新作を出す場合、依然として需要が集中し完売を記録するという点は、市場の可能性が全くないわけではないことを示している。

最近、ブルームギャラリー、ビーナス・オーバー・マンハッタン、クリアリングなどの有力ギャラリーが超高額な不動産賃料、数億ウォンがかかる海外アートフェアのブース費用とともに、日常的経費さえ銀行融資や外部ファンディングに依存し、金利が上昇すると流動性危機が直ちに破産に繋がることと無関係ではない。

したがって、表面的には活況のように見えるオークションの成績がアート市場の全面的な回復を意味するわけではない。むしろ市場はブルーチップの華やかな復活とレッドチップの低迷という極端な二極化の中で不均衡を露呈している。真の回復は超高額作品にのみ集中する資金の流れを超え、新進作家や中間価格帯の作品にも信頼と需要が広がる構造的変化が伴ったときに可能である。現在の活況は好況の錯覚に過ぎず、アート市場の健全な未来のためにはバランスの取れたエコシステムの構築が急務である。このように、現在のアート市場は芸術を純粋な鑑賞よりも「投資資産」として扱い、過熱したバブルが崩壊する中で発生する世界的なアート界の痛ましい構造調整期である。

実際、最近の大規模ギャラリーの相次ぐ閉鎖は「最初は徐々に進行し、ある瞬間に突然」破産に至る構造的限界を如実に示している。このような現在の危機は、美術品を純粋な鑑賞対象ではなく「金融投資資産」としてのみアプローチし、無限に拡張を続けていたギャラリーとオークション会社のビジネスモデルが限界に達した結果である。

26年5月メジャー

アート市場の前例のない異常現象、すなわち未来を予測することが困難な構造的変化とコレクター世代交代の流れは、外部条件によりさらに脆弱な構造を持つ韓国アート市場、特にオークション市場でも見られた。実際、ソウルオークションとKオークションの5月のオークションは、いわゆる市場を牽引する重要な作品の出現が限られており、メジャーオークションとは言えない状況であった。海外の美術品オークション会社が主要コレクターのコレクションを市場に引き出し、落札率よりも落札価格を、売上を増やす戦略を取るのに対し、韓国の二大オークションはその余力がまだ不足しているためであろう。いずれにせよ、5月のオークション結果は韓国アート市場が徐々に再び動き始めていることを示しており、様子を見ている形勢であった。したがって、市場の反応は全面的な回復よりも、依然として作品群や価格帯、作家別の認知度に応じて異なる選別的反応を示していた。Kオークションは総77点中60点が落札され、落札総額約72億3210万ウォン、落札率77.9%を記録した。Kオークションの最高額は草間彌生の『Infinity Net (POWTY) 2014 キャンバスにアクリル、145.5×145.5cm』で、推定価格21億~35億ウォンに出品されたが、大きな競合なしに低い推定価格の21億ウォンで落札された。ソウルオークションは落札率69.8%に落札総額約56億6000万ウォンを記録した。ソウルオークションに推定価格7億~12億ウォンで出品された李禹煥の『Dialogue』(2018年、キャンバスにアクリル、130.3×96.8cm)も大きな競合なしに6億4000万ウォンで開始し、10億4000万ウォンで落札された。

以上のオークション結果を見ると、ブルーチップ市場は依然として市場の中心を成していることがわかる。しかし、草間彌生や李禹煥といった検証された作家の作品は安定して取引されているが、攻撃的な価格上昇は限定的に現れ、入札者が保守的に反応していることを示している。これは市場が現実的な価格を中心に動いていることを示している。一方、比較的価格が低い若手作家の作品では理解できないほどの強い競合が発生した。これらの作品はまだ市場でも検証が終わっていないが、美術館やその他の批評家の「批評」という関門を越えていない点で、入札者がかなり攻撃的な姿勢を示していることは、さらに掘り下げるべき部分である。

ムナシ(キム・デヒョン、1980年~)の作品は中低価格帯で多数の入札を引き寄せ、活気を主導し、イ・モクハ(1996年~)の作品は短期間で高価格帯に進入し市場の期待を反映した。しかし、このような結果がすぐに健全な市場の証拠になるわけではない。価格形成の構造とその価格を支える条件を詳細に検討する必要がある。

ソウルオークションの期待作であった大東輿地図の彩色写本は落札されなかった。これは古美術市場全体の弱さというよりも、該当作品の価格と購入者条件が合わなかったことを示している。文化財級の作品は学術的価値が大きいが、取引成立条件が厳しいことを再確認する機会であった。

結局、今回のオークションで確認すべき核心は価格の上昇の有無ではなく、価格の説得力である。良い市場は高い価格を多く生み出す市場ではなく、その価格がなぜ可能なのか説明できる市場である。韓国アート市場が持続可能な方向で成長するためには、オークション結果を単なる興行指標として消費するのではなく、価格が形成される過程とその価格を支える構造をより厳密に読み、見守り、説明する必要がある。

したがって、私たちは今回の5月のオークションを単なる活気の信号として受け取るのではなく、市場の信頼度を点検する契機としなければならない。ブルーチップの安定性と若手作家の成長可能性をバランスよく見守り、価格形成の構造的信頼性を確保することが、韓国アート市場の未来への道である。

各自生存から連帯へ、アート市場の構造調整

西洋でも大規模ギャラリーの時代が終わりつつある。韓国でもいくつかの大規模ギャラリーの動きが以前とは異なっている。国際的なメガギャラリーが拠点を増やしハードウェアの拡張に没頭していた方式はもはや持続可能ではないことが証明された。グローバルな景気低迷と高い為替レート、そして超高額作品中心の投機的市場が冷え込む中、ギャラリーは固定費を削減しリスクを分散するために合併や協業という新たな道を模索している。今や各自生存の時代ではなく連帯の時代が訪れている。ギャラリー間の自発的な買収合併(M&A)とメガプラットフォーム化は代表的な現象である。中小型ギャラリーは単独運営の限界を感じ、大規模ギャラリーのネットワークに吸収され、資本力を持つメガギャラリーは有望な中堅ギャラリーを買収し作家ポートフォリオを拡張する。これは単なる生存戦略ではなく、市場の構造的変化を反映する流れである。また、海外進出の方法も変わった。高価な単独拠点の代わりに現地ギャラリーと共同スペースを運営し、コストとリスクを半分に分ける「ハイブリッド拠点」が現れた。ベルリンのマイヤー・リガーとパリのジョスリン・ウルフがソウルのハンナム洞に共同拠点を設立した事例は、アジア市場への新しいアプローチを示している。アートフェアでも「ブースシェアリング」が一般化し、ギャラリーがコストを分担し作家を交差紹介する実利的な協業が定着しつつある。

このような構造調整期の韓国アート市場にも深い傷跡が残った。2022年のアート市場の量的膨張を目指して膨らんでいた取引額1兆ウォンの記録が虚構であり、かろうじて好況を享受していた市場がグローバルな不況と高い為替レートの直撃を受け、バブルが崩壊し内実を固める苦しい時期を迎えている。

最近4年間で国内で100を超える小型ギャラリーが閉鎖されたという美術界の推算が説得力を持つ状況で、現在の危機は単なる後退ではなく体質改善の過程である。超高額投機的購入が減少し、1億~5億ウォンの中価格帯の作品や概念的深みのある作品が注目されている点がこれを証明している。

西洋のメガギャラリーがフリーズ・ソウルから撤退した場所をアジアのギャラリーが代わりに埋めており、ソウルは「西洋美術の販売所」から「アジアハブプラットフォーム」へと変貌している点も注目すべきであり、対応すべきポイントである。しかし、我が国でこの流れを読み、対応する戦略と戦術を整えるべき人々は腕を組んで宴の終わりに餅を得ることを考えている点が問題である。せいぜい文化体育観光部がこのような対策を打ち出すが、美術市場を文化産業的側面で扱うのではなく、芸術政策官の下で絵画、工芸、彫刻、写真、デザイン、建築など視覚芸術振興のための総合計画を策定・実施する視覚芸術デザイン課が市場ではなく「芸術振興」次元で担当することは問題である。また、ほとんどが2~3年の循環職務期間に美術市場の全貌を知らない一般職公務員が打ち出す政策が「金を分け与えること」以外のものを期待するのは難しいのが現実である。そして、この文化部の政策を実行に移す芸術経営支援センターもその構造や人的構成が乏しく、美術市場に対する理解や経験が全くない単なる美術専攻者に審査を任せてこれを実行することが、韓国の美術市場に関する適切な政策がない原因として指摘されている。

実際、韓国のコレクターも今や「無条件投資」から脱却し、実質的なコレクティングへと戻り、韓国の作家や美術史的深みのある作品を求める流れが明確になっている。結局、現在の危機は単なる低迷ではなく、新しい秩序への転換点である。各自生存の時代は終わった。連帯と協業を通じて市場は再び生き返るであろう。韓国アート市場は苦しい構造調整を経て、より強固で持続可能な未来に向かって進まなければならない。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。