不動産市場は難解であり、マイホームの取得も困難である。政府が提示する政策も同様に難しい。『難しい不動産問題』はここから始まる。

6・3地方選挙で与党は全国のほとんどの広域団体長を制したが、ソウルを失った。票差はわずかであったが、敗北の重みはその数字ではなく分布にある。鄭元午候補は江南3区と龍山の4か所で大きく票を失い、その損失が他の区で得た優位をすべて飲み込んだ。ソウルの大部分で勝利しながら、江南の4か所で全ての勝利を返還した形である。

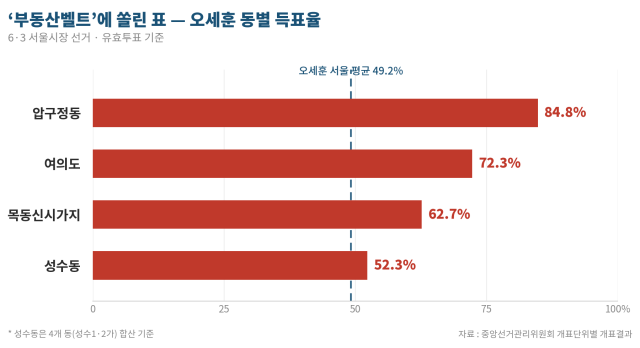

注目すべきは、その4か所を超えた流れである。압구정(アプグジョン)、汝矣島(ヨイド)、木洞(モクドン)、聖水(ソンス)など、再建築に未来を託す地域が一方向に集中した。オ・セフン市長は漢江を挟むアプグジョンで84.8%、ヨイドで72.3%を獲得した。漢江から離れた木洞新都市(モク5洞)でも62.7%であった。集中は河川沿いだけではなかった。鄭元午候補の地盤である城東区でも、整備区域を抱える聖水はオ・セフンに傾いた。

これらを一つにまとめるのはイデオロギーではなく資産である。再建築を待つアプグジョン、老朽団地の整備を控えた木洞新都市、戦略整備区域を抱える聖水。住む地域も世代も異なるが、家の未来価値が政策に依存している点で状況は同じである。政治的傾向よりも資産の動きに敏感な票心である。江南の保守が広がったというよりも、ソウル選挙が今や『イデオロギーベルト』より『不動産ベルト』として読まれるという信号である。この地形が固まれば、次回のソウル市長選挙も保証できない。

ちょうど政府には選挙のない2年がある。支持率は高く、国会は多数である。思い描いた政策を立法に押し進めることができる、運用の幅が最も広い時期である。そのような時点で、大統領が不動産の方向性を直接口にした。6月8日の就任1周年記者会見である。この日の会見の核心は『両方』であった。供給対策を迅速に発表し、再建築・再開発を急ぐとし、同時に「不動産投機共和国から脱却することがこの国が生きる道」と述べ、需要抑制も同時に進める必要があるとした。税制は7月の予算案とともに見直すとした。政府が目指す目標が二つに増えたのである。

第一の目標 — 投機を抑える

一つは投機需要を抑えることである。多住宅者への譲渡税の再実施、公告価格の現実化を進め、昨年は住宅担保貸出を厳しく制限した。この方向には明確な名分がある。不労所得を回収し、資産格差を縮小し、多住宅保有を抑制するという、政府が発足時から掲げてきた価値を制度に刻むことができる。無住宅・青年層の支持も結集する。

代償は市場の反応である。保有負担を増やし、売却の道を狭めると、多住宅の物件は市場に出てこない。残る資産は最も安全な一戸、すなわちソウルの新築に集中する。規制を再導入した昨年にも、ソウルのアパート価格は二桁の上昇率を記録した。さらに深いところでは供給が減少している。空き地がないソウルでは新しいアパートは事実上再建築・再開発からしか出てこないが、その事業を抑えれば新築の道が閉ざされる。今年に入ってソウルの竣工量は前年より40%以上減少し、着工も後退している。それでも未販売物件は事実上底を打っている。売れないのではなく、建設する量が不足しているのである。需要を抑える間に供給が先に枯渇している。さらにこの地域には投資家だけが住んでいるわけではない。一戸を運用してより良い家に移ろうとする実居住中産階級も混ざっている。抑制が長引くほど、彼らの離脱は一時的な心変わりから固い反対に変わる。

第二の目標 — 供給を増やす

もう一つは供給である。ただし、大統領が描く供給の形が鍵である。彼はグリーンベルトや新都市ではなく、「投資・投機用に持っている家を市場に出せば、膨大な供給余力がある」と述べた。多住宅者を圧迫して保有している家を市場に出させる意図である。実際、譲渡税の再実施を前に春には急売物件が一部出てきた。しかし、こうして出た物量は新築ではなく、所有者が変わった物件である。都市が抱える住宅の総量はそのままである。

新しい家を、すなわち着工と入居を増やすことは異なることである。この政府がその道を無視したことはない。昨年秋、大規模な住宅供給と再建築・再開発の促進を約束する対策を打ち出した。しかし、わずか数ヶ月前の夏に、移転費用の貸出を多住宅者に事実上断ってしまい、組合員の多くが多住宅者であるソウルの再建築団地はすでに停止していた。供給を約束した手とその供給を束縛した手が同じ政府であった。6・8の「速度を上げる」という新たな宣言は、昨年の決意の再確認に近い。

真の供給は最終的に着工で決まる。空き地がないソウルでは新しいアパートは再建築・再開発から出てきており、事業性が崩れればその道が閉ざされる。税金、貸出、整備規制が同時に厳しくなっている状態では、組合も建設会社も容易に動けない。供給を語るには、最終的に取引と保有、金融と許可がどの地点で再び機能するかを答えなければならない。需要を抑える手と正反対の設計である。

もちろん、この方向転換にも代償が伴う。保有負担を調整すれば多住宅者の減税論争が起こり、取引税を下げれば即座に税収が減る。整備規制を緩和すれば『特恵』攻撃が続き、新しい家が入居に至るまでには数年かかり、今の価格をすぐに下げることはできない。何より、規制緩和は政府が不動産の前で再び後退したという印象を与える。支持層には後退として、野党には口実として読まれる可能性がある。

二つの目標が互いに反対に引っ張り合う事実は、すでに昨年1年が示している。貸出を厳しくしたことで約束された再建築が停止した。抑制しようとして出したカードが供給を妨げたのである。したがって、6・8の『両方』は意志の問題ではなく設計の問題である。再建築の速度を約束しながら、その事業性を抑える保有税と整備規制を同時に厳しくすれば、供給はまた書類上に留まる。どの目標にも理由がないわけではない。

投機抑制は政府が正しいと信じる方向であり、供給は市場が切実に要求する現実である。選挙のない2年は、票の目を気にせず両者を調整できる時間である。しかし、その2年が過ぎれば、不動産ベルトは再び投票所の前に立つ。その間に政府が言った供給が既存の物件を引き出すだけで終わるのか、新たな着工につながるのかが、その日の票を分けることになる。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。