李在明政権は就任当初から株式市場の活性化に明確な信号を送った。市場が活気づくためには資金と取引が必要である。商法改正、金融投資税の廃止、退職年金の期待が重なり、株式市場には流動資金が集中し、売買の取引の扉も大きく開かれた。

不動産市場は正反対の状況であった。政府は『不動産でお金を稼ぐ時代』を終わらせる信号を発し、もはや火が広がらないように燃料と酸素を同時に減少させた。過去のように税金だけを振り回して市場に耐性をつけるのではなく、融資で流動性を絞り、譲渡税・土地取引許可で取引を阻む道を選んだ。

株式を不動産の代替資産として育てる構想も同じ図であった。そしてその狭い目標の中では一部成功した。強南の投機的取引は目に見えて減少し、急売物件が増え、強南の住宅価格も一時的に下落した。何より税金に頼るのではなく、金融と供給で方向を変えたアプローチ自体は評価できる。株式で言えば、過熱した銘柄の取引を制限し、短期的な急騰を一旦止めた形である。こうして二つの市場のチャートは正反対に進んだ。

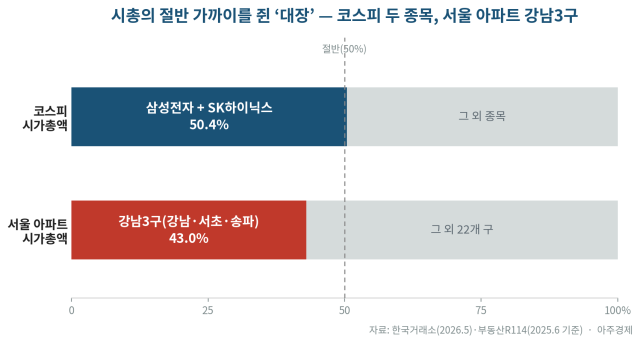

コスピは8000、強南は『取引の壁』

天井がどこにあるのか分からないコスピをサムスン電子とSKハイニックスという二つの大型銘柄が引っ張っているなら、不動産市場でその役割を果たしているのは強南3区である。同じ1年、株式市場の大手銘柄は取引量を伴って上昇したが、強南3区は正反対に動いた。融資規制で買い手の資金が滞り、譲渡税の増税で売主の売却インセンティブが減少し、土地取引許可制度で投資需要の参入も制限された。ソウルのアパートの売り物件は1年前より約25%減少し、強南圏では急売物件が先に消化された後、価格が持ちこたえる流れが顕著であった。

株式で言えば、強南は取引が停止された銘柄ではなく、流通量が枯渇した大手銘柄である。売る人は税金に縛られ、買う人は融資と土地取引許可に阻まれ、取引量が薄くなった。しかし、流通量が枯渇した市場では少ない取引でも価格が簡単に崩れない。猶予終了直前に急売物件が消化された5月以降、強南が再び頭をもたげたのもこのためである。ただし、取引量が十分に実現されていない反発はトレンド転換と断定するのは難しい。

ソウルの平均上昇率だけでは市場の実際の表情をすべて見ることはできない。強南は押し込まれたまま崩れるよりも、損切りの急売が溢れるよりも、一部の家主が売り物件自体を引き上げて耐えることに入った。譲渡税の増税猶予終了を前に急売物件が先に消化され、終了後に流通量が減少すると価格は再び上昇した。

結局、強南3区は繰り返される規制にもかかわらず需要が簡単に折れない優良株に近い。今回の取引の壁もファンダメンタルズの毀損というよりは外部の悪材料による調整局面に近かった。強南の取引量は減少したが、市場の需要が消えたわけではなかった。

株式と異なる点、不動産には『需要』が残る

ここで不動産が株式と異なる点がある。株式は流動性と取引が減少すると過熱が急速に冷却される。しかし、不動産には『買いたい』という実需が残る。流通量が枯渇した強南で行き場を失った流動性は規制の外へと循環した。強南という大手銘柄に売買制限がかかると、資金は消えたのではなく、規制から外れた銘柄に戻ったのである。

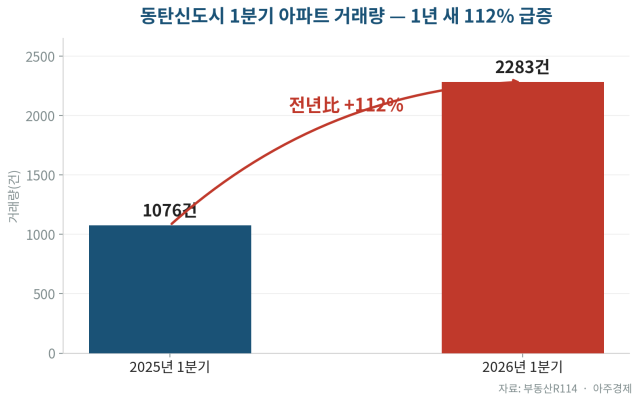

その循環が最初に起こったのが華城動タンである。10・15対策で規制地域に縛られず、実居住義務も、税金・融資の制約も相対的に緩いこの場所に買い意欲が集中し、動タン新都市のアパートの第一四半期の取引量は1年前より112%急増した。ただし、単なる投機テーマ株として見ることはできない。半導体ベルトという実績の見通し、GTX-Aの開通期待、1.5%の社内融資という流動性が一緒に付いてきた、ファンダメンタルズを持つ循環に近い。現場ではサムスン電子・SKハイニックスなど半導体企業の労働者の需要と社内融資の余力が動タンの買い意欲を支えているとの説明がある。

強南で滞った需要がすべて動タンのような非規制地域に移ったわけではない。一部は買いを見送ってソウルの賃貸市場に留まった。買い待ち需要が賃貸に留まる間に、実居住義務と賃貸物件の売買転換により賃貸物件は減少した。ソウルのアパートの賃貸価格は5月第2週に0.28%上昇し、2015年11月以来約10年6ヶ月ぶりの最高上昇幅を記録し、賃貸物件は3ヶ月で23.5%減少した。

価格ではなく『供給と取引』を見よ

それでは何を見ればよいのか。前述の取引の壁は現在の市場の体力であり、供給は次のサイクルの体力である。株式投資家が指数より取引量と需給を見るように、不動産も価格より取引と供給を見るべきである。しかし、供給は減少している。今年のソウルのアパートの入居は例年の半分である2万戸前後に減少し、第一四半期の住宅の許可は1万4966戸から5632戸に1年で62%減少した。

許可は即座の入居ではなく、3~5年後の供給余力を示す先行指標である。今年の入居不足と許可の急減が重なるということは、現在の賃貸難と未来の供給空白が同時に積み重なることを意味する。供給で解決しようという方向性は正しい。問題は速度である。2030年までに首都圏135万戸を約束したが、市場が実感する供給までには時間がかかる。

流動性がすべての場所に広がったわけでもない。大型成長株と放置株が分かれるように、核心地・産業ベルト・地方外縁はそれぞれ異なるチャートを描いている。全国の住宅5分位倍率は昨年末に過去最高の12.8倍まで広がった。ここに金利負担も残っている。株式で金利が割引率であれば、不動産では金利が月々の返済額である。供給が空いている状態で規制を緩和したり金利・融資条件が変わったりすれば、抑圧された買い待ち需要が再び価格を押し上げる可能性がある。

不動産は不動産の目で見なければならない

不動産は株式ではない。取引が減ったからといって需要が消えるわけでもなく、価格が押し込まれたからといって住居費負担が軽くなるわけでもない。購入を阻止すれば、一部は非規制地域に移り、一部は賃貸市場に留まる。賃貸が滞れば月賃に押し込まれる。供給は注文を入れたからといってすぐに増える商品ではなく、許可と着工・竣工・入居の間には数年のタイムラグがある。株式の目が流動性と取引量を見せるなら、不動産の目はその後に残る人と時間を見せるべきである。

政府は強南の投機的取引を抑えることには一定の成功を収めた。しかし、価格安定の流れは長続きしなかった。強南は価格で持ちこたえ反発し、一部の需要は動タンに移り、一部は賃貸市場に留まって住居費を押し上げた。次の供給空白がいつ、誰の負担として戻ってくるのかを十分に読み取れていなかった。不動産政策は市場を抑え時間を稼ぐことだけで終わってはならない。株式の目で時間を稼いだなら、不動産の目でその時間の中に人が住む家を作らなければならない。

株式は企業に資金を供給する市場であるが、不動産は結局人が住む場所であるからだ。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。