最近、コスピの変動性がコロナウイルス感染症(COVID-19)パンデミックやグローバル金融危機の時期を上回る水準に達している。証券業界では、これは単なる調整ではなく、強気相場の後半に見られる高い変動性の局面であるとの見方も出ている。

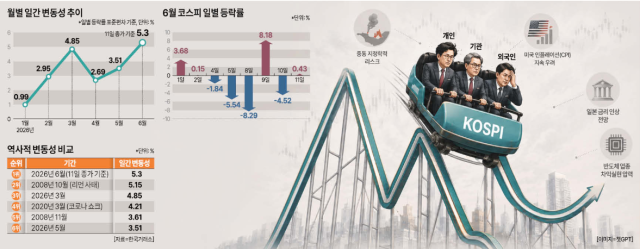

11日、韓国取引所によると、コスピは8日に8.29%急落した後、9日には8.18%急騰し、10日には4.52%下落、11日には0.43%上昇して取引を終えた。わずか4日間で急落と急騰が繰り返され、投資家の不安感が高まっている。

コスピの日別変動率を分析した結果、6月の月間日別変動性は5.30%と集計された。日別変動性は日々の変動率の標準偏差であり、指数がどれほど大きく上下したかを示す指標である。数値が高いほど市場の動きが激しく、方向性が不安定であることを意味する。

これは、コロナウイルス感染症パンデミックの影響があった2020年3月の4.21%を上回る水準であり、グローバル金融危機が本格化した2008年10月の5.15%よりも高い。

今年の月別日別変動性は、1月0.99%、2月2.95%、3月4.85%、4月2.69%、5月3.51%、6月5.30%であった。年初1%程度に留まっていた変動性が最近5倍以上に拡大したことになる。

最近の変動性の拡大は、中東の地政学的リスクやアメリカの物価指標発表を前にした警戒心、日本の金利引き上げの見通し、半導体業界の利益確定圧力などが複合的に作用した結果と考えられている。

証券業界では、最近のような高い変動性は単なる調整局面ではなく、強気相場の後半に見られる典型的な現象であるとの分析も出ている。

過去のドットコムバブルやコロナウイルス感染症後のビッグテックラリーでも、強気相場の後半には株価上昇の速度が速まると同時に、変動性や調整の頻度が増加する現象が見られた。実際、今年に入ってからコスピの日別変動性は3月4.85%、6月5.30%まで急騰し、コロナウイルス感染症パンデミックの影響を受けた2020年3月(4.21%)を上回った。

シンハン投資証券の研究員であるキム・ソンファンは、「今回の強気相場は狂乱の1920年代やドットコムバブル、パンデミック後のFANG(フェイスブック(メタ)、アマゾン、ネットフリックス、グーグル(アルファベット))サイクルに匹敵する技術革新の強気相場である」と述べ、「市場はもはや強気相場の初中盤に位置しているとは言えない」と指摘した。

続けて、「強気相場の後半は変動性のために投資家がかなりの疲労感を感じる時期である」としつつも、「市場のピークを確認するまで、リスク調整後の収益率が大きく損なわれることは少ない」と説明した。

さらに、「今後1年以上にわたり株式市場の時間的な強気余力が残っていると見ている」とし、「変動性は高まるだろうが、それに対する報酬も十分に提供される可能性が高い」と付け加えた。

市場の一部では、最近の変動性局面を分析する際に、実際の日別変動率に基づく実現変動性が有用であるとの評価が出ている。

証券業界の関係者は、「恐怖指数とも呼ばれるコスピ200変動性指数(VKOSPI)はオプション価格を利用した期待変動性であるのに対し、日別変動率の標準偏差は実際の市場の動きを反映する」とし、「投資家が体感する変動性を示すには後者の方が直感的である可能性が高い」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。