ブロードコムはアメリカ・カリフォルニアに本社を置く半導体企業である。無線通信用チップ市場の強者であった同社は、2000年代のスマートフォン時代には「王者」クアルコムに押され、注目を浴びることができなかった。しかし、AI時代に突入し、再び華やかなスポットライトを浴びることとなった。エヌビディアがGPUという「脳」を作るなら、ブロードコムはその脳とデータセンターをつなぐネットワークチップなど「神経網」を作る。したがって、ブロードコムは「AI時代の隠れたインフラ王」と呼ばれ、エヌビディアに劣らない成長を享受している。

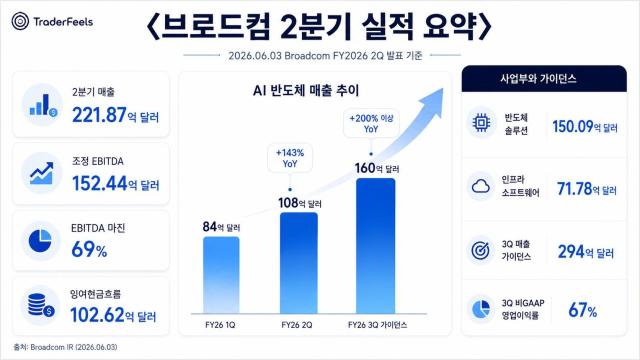

株価も急上昇した。2年前119ドルだったブロードコムの株価は、今年495ドルまで急騰した。しかし、2四半期の業績を発表した3日(米国現地時間)に約13%急落した。業績が悪かったわけではない。2四半期にブロードコムは221億9000万ドルの売上、1株当たりの純利益(EPS)は2.44ドルを記録した。いずれも前年同期比で48%、88%の増加であり、記録的な成長を示している。特にAI半導体の売上は2四半期に108億ドル(前年同期比148%増)、3四半期の予想は160億ドル(前年同期比200%増)であり、非常に堅調な水準である。

それにもかかわらず、株価が下落した理由は「ガイダンス」、つまり今後の業績見通しが市場の期待に達しなかったからである。ブロードコムは3四半期のAIチップ売上見通しを160億ドルと提示したが、これは期待値である172億ドルに達しないと市場が評価した。ブロードコムショックにより、韓国の証券市場も5日に6%を超える急落を見せるなど、グローバル市場全体に大きな衝撃を与えた。

「ブロードコムショック」は、AIに対する市場の期待がいかに大きいか、そしてバブルに対する懸念がいかに内在しているかを如実に示している。「前年対比2倍の成長でも期待に達しない成績」という評価は、AIラリーに対する目線がいかに高いかを物語っている。

世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの創業者レイ・ダリオ(Ray Dalio)が3日、ブルームバーグTVとのインタビューで述べた言葉を噛みしめる必要がある。彼は「すべての偉大な技術革新はバブルを生み出す」とし、「誰も正確に予測することはできない」と語った。過去のインターネットのように、AI革新にもバブルが存在するということである。彼は続けて「バブルは人々が富を現金に変えようとする瞬間に崩壊する」と指摘した。現在はAI革新がもたらす未来の可能性に資金を投じる段階であるが、いつか投資家たちが実際の利益を要求し始め、その要求を満たせない企業が競争から脱落することになるという指摘である。

ダリオの主張は、昨年以降繰り返し提起されている「AIバブル」の代表的な論拠である。簡単に整理すると、こういうことである。

「過去2~3年間、世界的なAI投資ブームがあった。主導勢力はアメリカのビッグテックである。いわゆる『ハイパースケーラー』と呼ばれる大規模AIデータセンター運営企業がAI時代の主導権を握るために天文学的な資金を投じた。代表的な企業はメタプラットフォーム、マイクロソフト(MS)、アマゾン、アルファベット(グーグル)などである。これら4社の2025~2030会計年度の資本支出(CAPEX)合算見通しは5兆3000億ドルと推定される。我が国の通貨で8000兆円に達する驚異的な規模である。

このような巨額の投資を維持し続けるためには、AI事業で利益を上げる必要がある。一部は借入で、一部は増資で調達できるが、基本的に収益が発生しなければコスト支出を耐えられない。しかし、思ったよりもAIで得られる収益が少ない場合、計画していたCAPEXに支障が生じることになる。漠然とした期待感で株式を購入していた投資家も考えを変えざるを得ないだろう。」

AIバブルに対する懸念は半導体にも波及する。メタ、アマゾン、MSなどハイパースケーラーの大規模資本支出(CAPEX)は、結局半導体購入のための投資である。エヌビディアのGPUとブロードコムのネットワークチップに対する需要が急増し、これらのAIチップ製造に必要なHBMなどを製造するサムスン電子、SKハイニックスの業績と株価が急騰するのは、これらハイパースケーラーの「購買力」が存在するからである。

結局、AI発の半導体スーパーサイクルが持続可能かどうかが、今投資家が最も気になる質問である。AIバブル論者の主張のように、ハイパースケーラー企業が赤字生存の時期を迎え、その時点で巨額の資本支出計画が狂い、半導体購入需要が減少する可能性がある。数百兆円の半導体購入需要が減少すれば、市場に与える衝撃は相当なものであろう。AIバブルへの懸念が出るたびに、アメリカと韓国の半導体企業の株価が大幅に下落する理由はこれである。

では、半導体スーパーサイクルはいつまで続くのか。AIバブルが崩壊する瞬間、半導体スーパーサイクルも下り坂に入るのか。

これに対しては、別の見方も存在する。その見方を支える論理も非常に堅固である。AIバブルはAIが達成できる革新の限界があることを意味するのではなく、AI発の半導体需要は驚異的な速度で増加し続けるという主張である。最近、TSMCのウェイジャー会長もこのように主張した。「(AIチップ関連の)顧客需要を満たすには長い時間がかかるだろう。」今後数年間、AI需要に対する半導体供給が追いつかない状況が続くという見通しである。

半導体サイクルが過去とは異なるという分析も、この見通しを裏付けている。過去のPC時代の半導体サイクルの周期は4~5年程度であった。DRAMなどの半導体主要需要先がPCであったため、この時期の業況はPCの交換周期に左右された。つまり、企業IT投資→メモリ価格上昇→供給増加→需要減少→供給過剰→景気後退の流れをたどった。景気後退期には、半導体企業の利益は減少し、投資は萎縮した。サムスンがDRAMの強者に上り詰めた理由は、景気後退期により攻撃的な投資を行い、好況期に備えた戦略を取ったからである。

スマートフォン時代のサイクルはPC時代よりも短縮されたが、それでも約3年の周期的な流れをたどった。スマートフォンの普及量拡大と新しいフォームファクターの発売に合わせて、半導体(メモリ)需要が増加し、その後減少するパターンが一定であった。

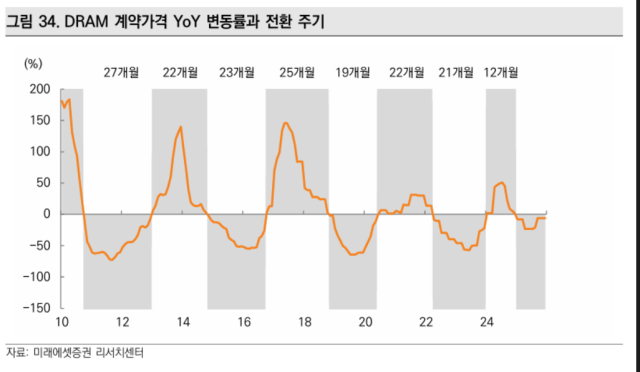

しかし、AI時代に突入することで、半導体サイクルは明らかに変化している。振幅はますます低下し、波動は狭まる傾向にある。未来資産証券が分析したDRAM価格の変動率を見ると、2010年頃27ヶ月であった半導体サイクルは最近では12ヶ月に短縮されている。このような変化を促進したのがAI発の半導体需要の爆発的な増加である。PCやスマートフォンなど一般消費者需要が牽引していたサイクルに加え、ハイパースケーラーという新たな領域の需要が加わり、サイクル自体が変化した。

さらに、AIは進化している。LLMなどウェブページ中心であったAIの領域は、今や物理の領域(フィジカルAI)に拡張し始めている。キム・ジングクVIP資産運用代表は「ロボットの時代が開かれる場合、半導体需要はさらに爆発的になる可能性がある」と述べた。ロボット1台あたりGPU、CPU、通信用チップがいくつ使われ、そんなロボットが何台作られるかを予測できない状況がすぐに訪れるという意味である。

AIバブルに対する懸念は今後も続くであろう。ブロードコムショックのように市場期待に達しない業績見通しが出るたびに、半導体株は大きく揺れる可能性がある。一部のハイパースケーラー企業は淘汰され、一部の投資計画は修正されるかもしれない。そのたびに市場は揺れ動くであろう。

しかし、歴史的に偉大な技術革新は常にバブルと共に成長してきたことも明らかである。鉄道もそうであり、インターネットもそうであった。バブルは崩壊したが、革新は残った。AIの時代も同様である。バブルの存在には警戒が必要だが、その革新の果実が誰に帰属するのかを注意深く見守ることが優先されるべきである。それがAI革命と革新の時代「成功の道」ではないだろうか。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。