6月3日の地方選挙が終了し、金融市場の注目は再び金利や株式市場、不動産などの経済ファンダメンタルズに向かっている。選挙期間中に政治日程に隠れていた市場の変数が浮上し、市場に積み上がった待機資金の行方にも関心が集まっている。

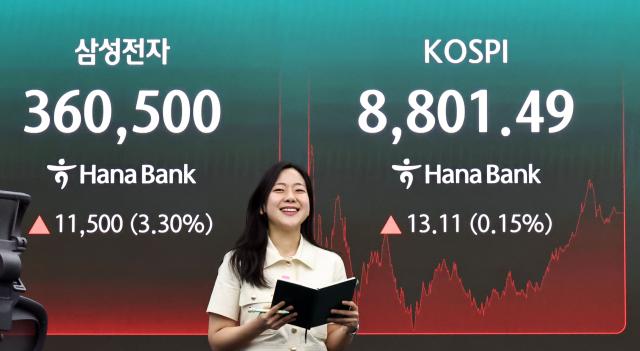

4日、ハナ金融研究所によると、2026年1四半期に資産運用に流入した資金は114兆4000億ウォンで、銀行預金の流入額(21兆1000億ウォン)の5.4倍に達した。投資者預託金と総合資産管理口座(CMA)を加えた株式市場周辺の資金の純流入規模も31兆8000億ウォンで、銀行預金の純流入規模を上回った。これはコスピが前例のない急騰を見せ、投資家の心理を刺激した影響である。

この状況が今年続く場合、資産運用と銀行預金間の資金の純流入の差は360兆ウォンに達するとの予測も出ている。通常、選挙局面では投資者が様子見をし、安全資産である預金に留まる傾向があり、政治イベントが一段落すると投資市場に移動する。しかし、今年は上半期を通じて株式市場が高値を更新し、下半期には選挙後に増加した市場の流動性が投資市場にさらに吸収される可能性がある。

専門家は企業の業績など基礎体力を考慮すると、「コスピ1万時代」も問題ないと分析している。韓国投資証券はこの日、報告書を通じて下半期のコスピ上限を従来の9250から1万1000に引き上げた。その根拠としては半導体企業中心の利益見通しの上方修正を挙げている。

不動産市場は下半期の別の資金流入先として挙げられている。ソウルの一部地域を中心に取引回復の兆しが見られ、待機資金が不動産市場に流入する可能性が指摘されている。特に株式市場での利益確定資金や現金保有力のある需要層を中心に不動産購入に動く可能性があるとの見方が出ている。

ただし、金融界では下半期の資金の流れが最終的に金利に依存すると見ている。韓国銀行が下半期に基準金利を少なくとも2回引き上げると予想されており、預金の魅力が再び浮上する可能性が高まったためである。金利上昇は投資者にリスク資産の好みを弱め、市場資金を安全資産に留める要因となる可能性がある。

金利が上昇すれば、即座に「借金投資族」の元利金返済負担が増し、新規借入による投資余力は減少せざるを得ない。KB国民・新韓・ウリ・ハナ・NH農協銀行など5大銀行の5年固定住宅ローン金利は年4.34~7.32%で、先月末(年4.26~7.10%)より上限が0.22ポイント上昇した。市場では近く貸出金利が8%を突破する可能性があると見ている。

金融界の関係者は「通常、選挙後に投資心理が活性化するのが一般的だが、金利上昇局面では資金移動の速度が予想より緩やかになる可能性がある」と述べ、「結局、収益率が流動性の流れを決定することになる」と語った。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。