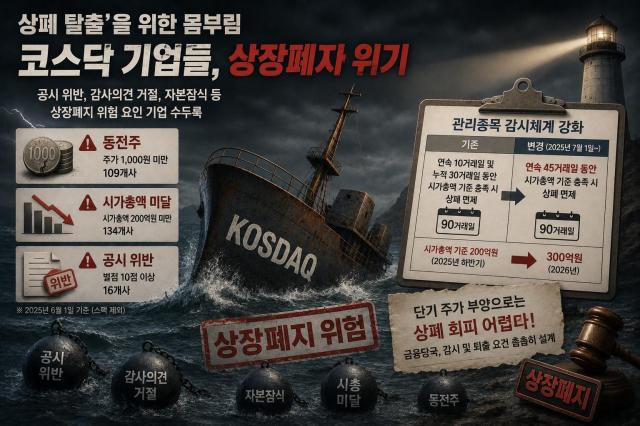

『上場廃止からの脱出』はコイン株だけの問題ではない。コスダック市場の各所で、公告違反、監査意見の拒否、資本減少など、上場廃止のリスクを抱える企業が多数存在する。短期的な株価の上昇で危機を回避する手法も難しくなっている。金融当局が監視および退場要件を厳格に設計しているためである。

2日、韓国取引所によると、下半期から管理銘柄に対する監視体制が強化される。従来は管理銘柄に指定された後、90取引日中に『連続10取引日および累積30取引日』の時価総額基準(今年下半期は200億ウォン、来年は300億ウォン以上)を満たせば上場廃止を免れることができた。しかし今後は『連続45取引日』の間に時価総額基準を満たさなければ上場廃止を免れることができなくなる。好材料による短期間の株価上昇でも上場廃止の危険にさらされる可能性がある。

コスダック上場企業のエイビープロバイオの例を見てみよう。この会社は今年3月、資本減少率61.8%で管理銘柄に指定された。これに対し、会社側は90%の無償減資と有償増資、転換社債(CB)の発行などを通じて資本の拡充に取り組んでいる。上場廃止の危機を回避するためにあらゆる手段を講じている。しかし、株価は1000ウォンを上下し、時価総額は320億ウォン台にとどまっている。今は問題ないが、将来的に企業価値がさらに悪化すれば上場維持の負担が増す可能性がある。

ディエイピーとイウォンコンポテックも資本減少率50%以上を理由に今年新たに管理銘柄に指定された。イウォンコンポテックは株価1552ウォン、時価総額124億ウォンにとどまっており、強化された時価総額基準の適用により上場維持に対する負担が大きくなる懸念がある。ディエイピーは株価1883ウォン、時価総額417億ウォンで、今年適用される上場維持要件は満たしているが、来年から時価総額基準が300億ウォンに引き上げられることを考慮すると、余裕は大きくない。

上場廃止に関連する罰点基準が強化される中、累積罰点が最も高いのはコアス(42点)である。コアスは昨年10月、イファ電機・イートロン・イアイディの株式取得過程で公告を遅延させたり、事実と異なる公告を行ったことが発覚し、不誠実公告法人に指定された。今後、追加の罰点を受けると上場廃止審査の対象に上がる可能性がある。

ダウォンシスは累積罰点が23点で、コアスに次いで2番目に高い。会社は昨年、財務諸表に対して監査人から意見拒否を受け、上場廃止の理由が発生し、現在取引が停止されている。昨年の売上は前年に比べ70%以上減少し、営業損失も1000億ウォンを超えた。さらに、コレイルの電車納品契約の解除も重なり、経営正常化への懸念が高まっている。今後、監査意見などの問題が解消されても、累積罰点の負担は依然として残るとの指摘がある。

業界では今回の上場廃止制度の改編が単に新基準を導入するだけでなく、限界企業の整理を本格化させる契機になると見ている。イ・ゴンジェIBK投資証券研究員は「毎年90社以上の企業がコスダック市場に新規上場しているが、退場企業数は半分にも満たない」とし、「事業不振、投資家とのコミュニケーション不足、資本減少などの構造的問題が解消されていない不良企業が長期間市場に残る問題を解消しなければ、コスダック市場の質的改善は実現できない」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。