21日、業界によると、国内の鉄鋼企業はEUの鉄鋼輸入規制強化の動きに注視している。

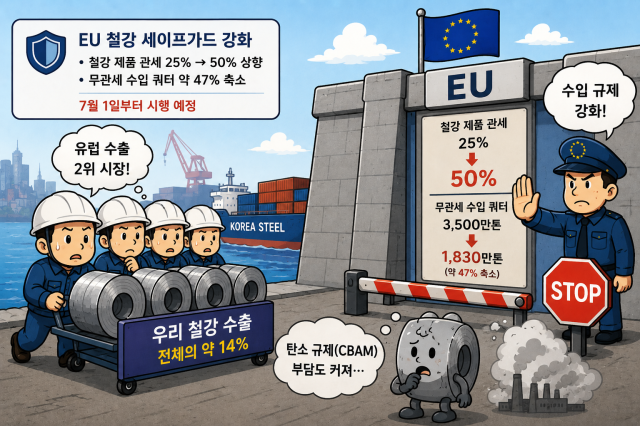

19日、欧州議会は鉄鋼製品の関税を従来の25%から50%に引き上げ、無関税の輸入クォーターを従来の約半分に縮小する内容の鉄鋼セーフガード(緊急輸入制限)強化案を最終承認した。加盟国の承認手続きを経て、7月1日から施行される予定である。

まだ国別の適用方法や品目別の詳細な規制案は公開されていないが、無関税適用の量が従来の年間3500万トンから1830万トンに約47%減少することが、国内企業にとってかなりの負担となる見込みである。

欧州市場は国内鉄鋼の輸出先として2位の市場である。韓国鉄鋼協会によると、今年1〜4月の累積基準でEUへの鉄鋼輸出量は138万6775トンで、全体の輸出量964万4248トンの約14%を占めている。

特に熱延・冷延・亜鉛メッキ鋼板など高付加価値の板材製品の比率が高く、今後の規制強化により国内鉄鋼業界の価格競争力の負担が増す可能性があるとの見方が出ている。

このような中、EUの炭素国境調整制度(CBAM)の施行が本格化し、国内鉄鋼企業の輸出負担が徐々に拡大している。CBAMは、鉄鋼などの炭素排出が多い製品をEUに輸出する際、製造過程で発生した炭素排出量に応じて費用を課す制度である。

業界では、今後関税の壁と炭素規制が同時に強化される場合、国内鉄鋼企業の輸出コストの負担が一層増す可能性があると見ている。国内鉄鋼企業の中でEU市場への輸出比率が最も高いのはポスコであり、実際にEUへの輸出量はポスコの全体の海外販売量の15〜17%程度であるとされている。続いて現代製鉄や東国製鋼、セア製鋼などが続く。

ただし、一部ではまだ具体的な施行案が公開されていないため、実際の影響は限定的であるとの反応もある。今回の措置が中国産低価格鉄鋼の抑制に焦点を当てているため、韓国産鉄鋼材に対するクォーター量は従来の水準が維持される可能性もあると見られている。

ある鉄鋼業界関係者は「今回のEUの規制強化は中国産低価格鉄鋼材の流入を防ぐための性格が強く、国内鉄鋼製品が直接的な規制対象となる可能性はまだ大きくない」としつつも、「ただし、グローバルな保護貿易の流れが強化されていることから、長期的には輸出戦略の変更が避けられない可能性がある」と述べた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。