[[写真=企画財政部]

尹錫悦(ユン・ソクヨル)政府の初めての税制改編核心は「減税」に要約される。

規制の性格が強く、制度が複雑なうえに課税公平性を阻害すると指摘されてきた法人税をはじめとする相続・贈与税、保有・取引税など大型税制が経済協力開発機構(OECD)平均水準に合わせられる。

しかし、尹政府が経済活性化のために打ち出した減税政策による税収減少が13兆ウォンを上回り、財政健全性を強化できるかが議論になっている。

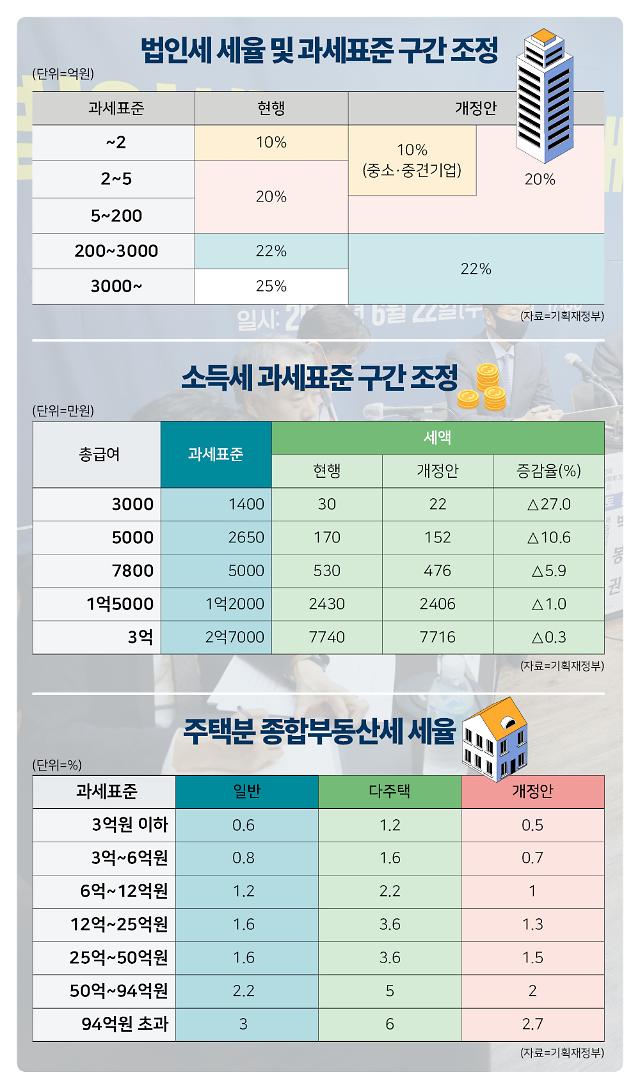

企画財政部が21日発表した「2022年の税制改編案」によると、今回の改編案には法人税と総合不動産税(総不税)・所得税など主要税目があまねく緩和される。

法人税の最高税率は25%から22%に引き下げられ、現在4段階に区分された法人税課税標準区間も2~3段階に単純化して企業の負担を減らすことにした。1世帯に一つの住宅だけを所有している1住宅者対象の総合不動産税は課税基準を11億ウォンから15億ウォンに上方修正し、公正市場価額比率を100%から60%に大幅に下げる。

今回の税制改編による税収減少は13兆1000億ウォン水準と予想される。これは国税収入総額の3%水準である。

具体的に法人税減免額が計6兆5000億ウォンであり、全体減少分の半分近くを占めている。昨年の申告基準法人税全体税額である60兆2000億ウォンの10%を上回る水準だ。

特にサムスンだけで電子・SDI・物産・生命・火災・電気・カード・証券など11ヶ系列会社が計1兆8972億ウォンの減免特典を受ける。全体減税額のうち30%をサムスングループが占めるわけだ。

SKハイニックスなどSK系列会社10社と現代自動車の7つの系列会社でも法人税6000億ウォン程度が減少すると予想される。

法人税の他にも所得税課税標準区間調整にともなう税収減少が1兆6000億ウォンだ。財産税・総合不動産税負担緩和と教育勤労奨励金・子供奨励金要件緩和および支給額引き上げにより税収は各々1兆ウォン、7000億ウォン減る見通しだ。

秋慶鎬(チュ・ギョンホ)経済副総理兼企画財政部長官は事前ブリーフィングを通じて「通常的な税収拡大規模から見ては十分に耐えられる水準」とし「一部は今後財政支出側に使われることができるため消化可能な水準の税収減少が行われ、税収減少が一回性に止まるのではなく消費・投資拡大に寄与するために私たちの成長基盤拡充効果として現れるだろう」と明らかにした。

しかし、各種減税政策と財政健全性確保方針が衝突し、政策的矛盾が現れている。税金引き下げ政策は一部の大企業が恩恵を受ける法人税最高税率引き下げ、(複数の住宅を所有する)多住宅者と一部の株式投資家に有利な総合不動産税負担緩和と株式譲渡税廃止など「お金持ちへの減税」を中心としていると批判を受けている。

特に税金を削って収入を減らしながらも支出と制度だけを手入れして丈夫な財政を作るという論理は、少子化や高齢化で福祉支出が増えるほかはない状況で現実性が劣るという指摘だ。

秋副総理は「今回の税制改編案は根本的な歳入基盤を毀損しない範囲内で、民間の投資と働き口創出の主体である企業と、高物価などで困難に陥っている庶民や中産層のために財源が使われるよう用意した」とし、「複合経済危機状況を税制側面で先制的に対応し、早期に危機を克服できる基盤を用意したということに意義がある」と述べた。

今回の2022年の税制改編案は、今後、立法予告や部処協議および国務会議を経て国会に提出する予定だ。以後、国会議論を通じて最終確定される。

[資料=亜洲経済]

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。