世界の株式市場の反発と金利の安定により、縮小していた派生結合商品市場が回復局面に入った。特に元本保証型の派生結合社債の発行が大幅に増加し、市場全体の体力が改善された。ただし、過去の香港H指数事件による投資心理の萎縮が完全に解消されたとは言えず、商品構造の理解を前提とした選択的なアプローチが求められる。

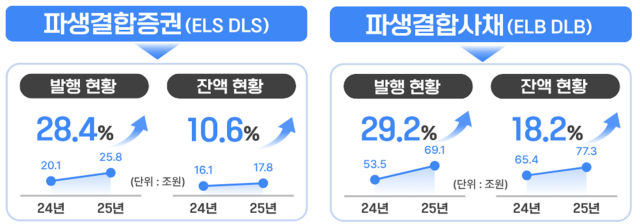

6日、金融監督院によると、2025年の派生結合証券・社債の発行額は94兆9000億円で、前年より21兆3000億円増加した。同期間の償還額は81兆2000億円で、5兆1000億円減少した。

これにより、発行額が償還額を上回り、年末時点の残高は95兆1000億円となった。これは2023年末の水準を回復したもので、前年の急激な縮小後の反発の結果である。2024年の派生結合証券の発行残高は81兆6000億円で、2014年(84兆1000億円)以来の最低値を記録したが、香港H指数の急落によるELS損失懸念と主要銀行の販売中止措置が重なり、需要が急減した影響であった。

今年は商品別に派生結合証券と派生結合社債の両方が約30%の増加率を示した。派生結合証券の発行額は25兆8000億円で、指数型ELSを中心に前年より5兆7000億円(28.6%)増加した。派生結合社債は69兆1000億円で、15兆6000億円(29.2%)増加し、退職年金市場で元本保証型商品の需要が拡大した影響が大きかった。

商品構造の面では、リスク選好の変化が見られた。派生結合証券のうちノックインなし型の割合は60.0%で依然として優位であったが、前年(67.3%)より7.3ポイント低下した。ノックイン型では、損失発生基準が低い低ノックイン商品の割合が95.8%に達した。派生結合社債は全てノックインなし構造で発行された。これは市場が回復局面に入り、投資家が一定のリスクを負う代わりにより高い収益率を追求する傾向が再び活発化した影響と解釈される。

収益率は全体的に改善された。2025年の早期・満期償還商品の年換算収益率は派生結合証券6.4%、派生結合社債3.7%であった。前年のそれぞれ-4.7%、4.0%と比較すると、証券部門が明確な反発を見せた。詳細には、ELS 7.8%、DLS 2.1%、ELB 4.0%、DLB 3.3%で、株式基盤商品の成果が相対的に高かった。

金融監督院の関係者は「基礎資産の数が多いほど、また提示される収益率が高いほどリスクが高まる可能性があるため、商品構造を十分に理解した上で投資を決定すべきである」と述べ、「金融監督院は派生結合証券・社債の発行状況などリスク要因を綿密にモニタリングし、投資家へのリスク告知が十分に行われるよう金融会社を指導していく予定である」と語った。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。