韓国銀行調査局が19日に発表した「青年世代の労働市場進入遅延と住居費負担の生涯影響評価」報告書によれば、最近初期求職過程と住居側面で青年世代の困難が過去より加重されている。

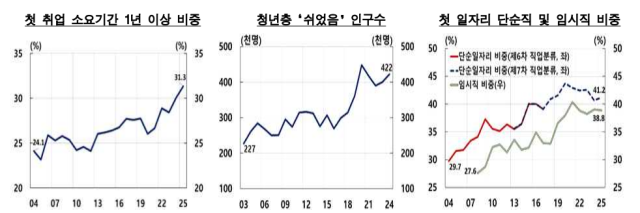

経歴開発の初期にある青年層の求職期間が長くなれば、彼らが熟練機会を喪失して人的資本の蓄積がまともになされなくなるだけでなく、生涯全体的にも雇用安定性が弱まり所得が減少する問題を体験することになる。

韓国銀行のイ・ジェホマクロ分析チーム次長は、「企業成長はしごの弱化、雇用硬直性などで労働市場の二重構造が深刻化され、青年層が求職を先送りする中で企業も経歴職を好み、随時採用を拡大していることに主に起因する」と説明した。

イ次長は「最近、景気鈍化にともなう良質の働き口減少も青年雇用に否定的影響を及ぼしている」とし、「求職期間が長期化する間、青年層は消耗的なスペック競争に埋没しやすく、やむをえず臨時・日雇いに進入することもある上、終局には『休んだ』状態に陥り労働市場を長期離脱する憂慮さえある」と明らかにした。

青年層は高い住居費負担が高まり、住居の質も墜落している。首都圏を中心に1人世帯が急速に増加したが、小型非アパート住宅供給は収益性低下とパンデミック以後の原価上昇などで十分に増えなかったためだ。需給の不一致によって家賃が急激に上昇し、青年層の住居費負担が大きく増えたのだ。

青年層の過度な住居費負担は、彼らの生涯全般にわたって資産形成、人的資本蓄積、そして財務健全性などに否定的な波及効果を及ぼす。

実際、住居費が1%上昇する時、総資産は0.04%減少すると分析された。比重が1%上昇すれば教育費比重は0.18%下落したが、これは住居費負担が増えれば人的資本の蓄積が阻害される恐れがあるということを示唆する。

イ次長は「青年層負債比重が全体年齢対比2012年23.5%から2024年49.6%まで増えた」として「負債増加は彼らの消費余力を減らすだけでなく、教育や職業など未来投資も制約する可能性が高い」と警告した。

韓国銀行は雇用側面では労働市場の硬直性を緩和して二重構造を改善することが、住居側面では小型住宅の供給を拡大しなければならないと提言した。

イ次長は「雇用側面では労働市場の硬直性を緩和して二重構造を改善することが、住居側面では小型住宅の供給拡大を通じて需給不均衡問題を解決することがより根本的な解決法」と強調した。

続けて「当面は青年層の仕事経験支援事業を拡大することにより、彼らが労働市場を離脱する問題を緩和させる一方、最小限の青年層住居安定のための短期的金融支援強化も考慮してみる必要がある」と付け加えた。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。