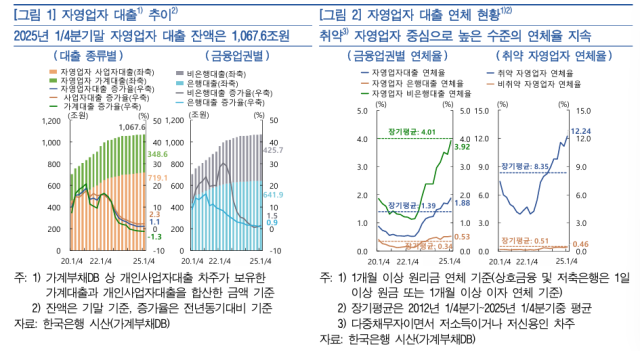

韓国銀行が25日に発刊した金融安定報告書によると、今年第1四半期末、自営業者貸出残高は1年前より1.1%増加した1067兆6000億ウォンと集計された。2022年下半期以降、増加傾向が鈍化する流れだ。

ただ、全体自営業者の融資延滞率は1.88%で、2015年第1四半期末(2.05%)以来10年ぶりの最高水準だった。特に、今年第1四半期の脆弱自営業者の融資延滞率は12.24%を記録した。2013年第2四半期(13.54%)以来、12年ぶりの最高値だ。

業権別には、自営業者のノンバンク融資の延滞率(3.92%)が、2015年第3四半期(4.60%)以降10年ぶりに最も高かった。銀行融資の延滞率は0.53%で比較的低かったが、やはり2013年第2四半期末(0.60%)以来12年ぶりの最高値だった。

韓国銀行は、自営業世帯は金融負債が金融資産より大きい金融純負債の状況だが、元利金の償還負担が非自営業世帯より大きく、環境の変化にともなう流動性リスクに脆弱だと判断した。

実際、昨年第1四半期末、自営業世帯の総資産のうち、金融資産の割合は16.5%で、非自営業世帯(24.0%)より相対的に低い方だった。自営業世帯は金融負債が金融資産より2,900万ウォン多い金融純負債状況だったが、非自営業世帯は金融資産が負債より2,000万ウォン多かった。

2023年の自営業世帯の経常所得(8500万ウォン)と消費支出(3800万ウォン)は非自営業世帯(8000万ウォン、3500万ウォン)とほぼ同じ水準だった。年間元利金の返済額は、自営業世帯が2600万ウォンで、非自営業世帯(1900万ウォン)より40%ほど高いことが分かった。

また、自営業世帯の債務返済能力が非自営業世帯に比べて相対的に弱まっていることが分かった。昨年第1四半期末、自営業世帯は処分可能所得対比元利金償還額である総負債元利金償還比率(DSR)が34.9%で非自営業世帯(27.4%)より高かった。

続けて「サービス業の景気低迷などで所得回復が遅い点は自営業世帯の債務償還能力の改善を制約する可能性がある」として「必要に応じて債務調整と共に再就職支援など所得回復のためのミクロ的政策を強化する必要がある」と強調した。

韓銀のイ・ジョンリョル副総裁補は、「(第2次補正予算案で考慮される)民生回復支援金は、消費刺激による売上の増大、サービス景気の改善を通じて、自営業全般の所得回復に役立つだろう」とし、「小規模事業者への再起支援対策も、長期延滞債権の焼却などを通じて、脆弱自営業者の再生に大きく役立つと期待している」と話した。

続けて「結局は借金を帳消しにするので全体的な負債比率も減るだろう」として「国債発行が金利に及ぼす影響も大きくなく副作用は補完すれば良いのではないかと考える」と付け加えた。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。