17日、国際半導体装置材料協会(SEMI)によると、今年の世界半導体装置市場は前年比6.5%成長した1130億ドルを記録する見通しだ。このような成長の勢いは、前工程と後工程のすべての分野で持続し、来年は1210億ドル、2026年には1390億ドルに達するものと予想される。

SEMIのCEOのアジット・マノチャ氏は「半導体製造分野の投資が3年連続で増加傾向を見せているという点は、韓国の産業が技術革新を牽引する上でどれほど重要な役割を果たすかを示す指標」とし「今年の半導体装備市場の展望は7月に展望した時より改善されたが、その要因は中国の積極的な装備購買とAI市場の成長傾向に挙げられる」と話した。

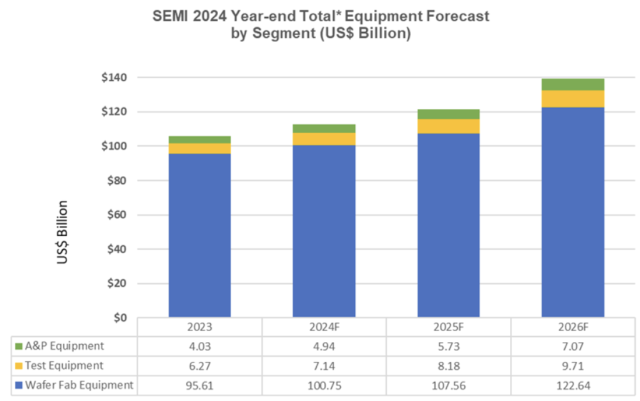

分野別には、昨年960億ドルで史上最高値を記録したウェハーファブ装備部門は、今年5.4%増加した1010億ドル規模に成長する見通しだ。これはSEMIが今年半ばに発表した980億ドルより上方修正された数値だ。このような成長の勢いは、AIのためのDラムや高帯域幅メモリ(HBM)の需要増加傾向によって、装備投資額の拡大が主な要因だ。

中国の大規模投資もファブ装備の売上の成長に寄与している。また、先端ロジックやメモリー半導体の需要増加に支えられ、来年は6.8%、2026年には14%成長し、全体市場規模が1230億ドルに達するものと見られる。

2年連続で萎縮した後工程装備部門は、今年下半期に入って強い回復傾向を見せた。半導体テスト装備の売上は今年13.8%増加した71億ドルに達すると予想され、アセンブリおよびパッケージング装備の売上は22.6%増加した49億ドルに達すると予想される。後工程部門の成長の勢いも加速する見通しだ。テスト装備は2025年14.7%、2026年18.6%増加し、アセンブリおよびパッケージング装備は2025年16%、2026年23.5%増加すると予測される。高性能コンピューティング(HPC)に必要な半導体デバイスの複雑性の増加とモバイル、自動車、産業用市場での需要拡大に支えられ、後工程部門の成長が予想される。

応用先別には、ファウンドリおよびロジック半導体分野のファブ装備の売上高は、マチュアノードでの堅調な投資に支えられ、今年は昨年と同様の586億ドル水準を維持するものとみられる。その後、先端技術に対する需要増加、ゲートオールアラウンド(GAA)など新しいデバイスアーキテクチャ導入、生産能力(CAPA)拡大にともなう投資増加により、ウェハーファブ装備売上額は来年2.8%、2026年15%成長し693億ドルに達すると展望される。

メモリ関連の設備投資は、AIに向けたHBM需要の増加と継続的な技術転換に支えられ、2026年まで大幅な増加を見せるものと予想される。NANDフラッシュ装備市場は供給と需要が漸進的に正常化し、今年0.7%増加した93億ドルで小幅成長にとどまると予想されるが、来年は47.8%増えた137億ドル、2026年9.7%増加した151億ドルで高い成長勢を継続する展望だ。Dラム装備市場は今年35.3%増加した188億ドルで大幅な成長を見せた後、2025年と2026年にはそれぞれ10.4%、6.2%の成長率を記録すると予測される。

国別には、中国、台湾、韓国は2026年まで最大の半導体装備投資国の位置を守ると見られる。特に、中国の今年の装備投資額は490億ドルに達すると予想され、2026年までに最大の半導体装備投資国の位置を維持するものとみられる。設備の今年の支出はほとんどの地域で減少している 来年に反騰すると予想される反面、中国は投資額が持続成長し、来年には多少減少すると見られる。2026年にはすべての地域の半導体投資額が増加するものと予想される。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。