為替の上昇と輸入物価の急騰によるコスト圧力が蓄積し、下半期の消費者物価の不安が高まっている。政府は燃料税の引き下げや価格安定化措置で短期的な物価上昇を抑えているが、蓄積された輸入コストの負担が下半期から消費者価格に本格的に転嫁される可能性が高いとの分析がある。

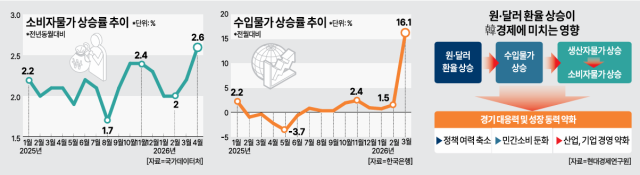

10日、関係省庁によると、4月の消費者物価は前年同月比2.6%上昇し、2024年7月(2.6%)以来の最高の上昇率を記録した。政府は石油類を除いた物価上昇率が1.8%にとどまっていることを根拠に、基調的な物価の流れはまだ安定していると説明している。

市場では、燃料税の引き下げと石油製品価格の安定政策が短期的に物価上昇圧力を抑える防波堤の役割を果たしていると見ている。政府は製油業界と協力し、価格上昇分の一部を吸収する形で安定化措置を続けている。国際的な原油価格の上昇分が消費者価格に即座に反映される経路を一定程度遮断している。

しかし、問題は輸入段階で蓄積されたコスト圧力が時差を置いて消費者物価に転嫁される可能性が高いことである。輸入物価は契約時点を基準に算出され、通常1〜3ヶ月後に生産者物価と消費者物価に反映される。

実際、韓国銀行によると、3月の輸入物価指数は前月比16.1%上昇し、169.38となり、1998年1月(17.8%)以来28年2ヶ月ぶりの最大の上昇幅を記録した。ウォン・ドル為替の上昇とともに、原油・ガス・穀物・産業用原材料価格が急騰した影響である。詳細には、ナフサが1ヶ月で46.1%、ジェット燃料は67.1%、ブタジエンは70.6%それぞれ上昇した。

特に企業が原材料価格の上昇負担をまだ自社で吸収している点が注目される。製造業者は景気減速の懸念から製品価格の引き上げを最大限控えているが、収益性の悪化が長期化すれば、最終的には消費者価格の引き上げにつながる可能性が高いとの分析がある。

為替の不安も負担要因である。先月初めまで1500ウォン台にとどまっていたウォン・ドル為替は最近1400ウォン中盤に下がったが、月平均為替は3月1486.64ウォンから4月1487.39ウォンにかえってわずかに上昇した。

現代経済研究院によると、ウォン・ドル為替が10%上昇すると、消費者物価上昇率は短期的に約0.3ポイント、6ヶ月後には最大0.5ポイント高くなる。為替の衝撃はまず輸入物価の上昇につながり、その後生産・流通段階を経て消費者物価に影響を与える構造である。研究院は、国際的な原油価格の上昇と為替の上昇が同時に進行している現在の状況では、輸入段階の価格衝撃が迅速に転嫁され、消費者物価の上昇圧力が通常よりも大きくなる可能性があると診断している。

イ・テクン現代経済研究院研究員は「輸入物価と期待インフレの上昇により、今後国内物価の上昇圧力は持続する可能性が高い」とし、「為替の上昇は輸入物価、生産者物価、消費者物価を順に引き上げ、国内物価全般に負担をかける可能性がある」と説明した。

チェ・ジウク韓国投資証券研究員も「消費者物価上昇率は早ければ5月、遅くとも6月から3%前後に達する見込みだ」とし、「特にコア商品物価は4月に一時的に下落したが、化学製品や繊維製品の生産者価格上昇が徐々に反映され、年末まで持続的に上昇するだろう」と述べた。

特に中東リスクの長期化や供給網の不安、高い為替の流れが続くと、政府の物価安定政策の効果も徐々に限界に直面する可能性があるとの懸念がある。燃料税の引き下げや価格安定化措置などで短期的な衝撃は一部緩和されているが、国際的な原油価格と為替の上昇が長期間続くと、財政負担も大きくなると分析されている。

市場では、輸入物価の動向が今後韓国銀行の金融政策の方向性や政府の民生安定策全般の重要な変数になると見られている。特に成長減速の懸念の中で下半期の物価上昇圧力が高まると、政府の政策対応の余力が制約される可能性があるとの指摘がある。

この研究員は「消費者物価の上昇は家計の実質購買力を低下させ、民間消費の余力を縮小させ、これは内需の回復を制約する要因となる」とし、「インフレ圧力の拡大は景気回復の流れを支えるための金融政策運用の幅を狭めるだけでなく、財政政策の余力も制約する可能性がある」と付け加えた。

* この記事はAIによって翻訳されました。