韓国の電子決済代行(PG)産業が急成長する中、フィンテック企業の7割が電子金融業の登録なしに事業を行っていることが明らかになった。金融当局がPG業者の管理・監督を強化しているが、依然として制度外で決済機能に関与する業者が多く、規制の盲点が存在するとの懸念がある。

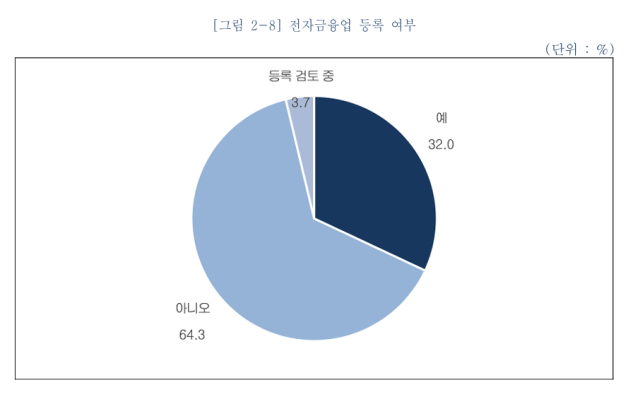

24日、韓国フィンテック産業協会の『2025フィンテック産業実態調査』によれば、調査対象の322社のうち、電子金融業登録率は32%に過ぎなかった。64.3%は未登録で事業を運営しており、3.7%は登録を検討中であった。フィンテック企業の電子金融業登録状況を全数調査した結果が公開されたのは今回が初めてである。

電子金融業は、電子金融取引法に基づき、簡便決済・前払いチャージ・代金精算などのサービスを提供する事業者が金融当局に登録する制度である。無登録営業の場合、3年以下の懲役または2000万ウォン以下の罰金が科される。しかし、現行法ではPG業の定義が限定的で、通信販売仲介などの本業を行いながら副次的に精算を代行する兼業PG社などは管理の盲点に置かれているとの指摘がある。

業界では、電子金融業登録要件が資本金、人員、セキュリティ体制などで高い水準を要求しており、初期スタートアップには参入障壁となっているとの指摘もある。実際に資金の流れを直接制御せず、技術提供にとどまる企業は登録対象ではないとの解釈を示している。

産業別登録率でも差が明確に現れている。伝統的な金融機能を担ってきた金融業では59.2%と登録率が高いが、情報通信業とソフトウェア/ITはそれぞれ13.9%、20.5%にとどまっている。これはIT基盤企業が自社サービスを「技術サービス」と定義し、実質的にはPGと類似した機能を果たしているにもかかわらず、電子金融業登録を行わないケースが多いためと考えられる。

問題は、プラットフォームベースの決済エコシステムが拡大するにつれ、決済・精算過程に関与しながらも電子金融業登録対象に含まれない業者が増加している点である。これは最終的に消費者被害につながる可能性が大きい。

例えば、一部のオンラインプラットフォームでは、消費者が決済を行う際にそのプラットフォームを通じて取引が行われるように見えるが、実際の資金精算は別のPG社や金融機関が担当する構造が多い。この過程で決済遅延や返金紛争が発生した場合、利用者は責任主体を明確に認識しにくく、被害救済が遅れる事例も発生している。

報告書は特に、金融機関の電算・資料処理・セキュリティ・認証などを支援する「電子金融補助業者」や「3次PG社」の中で、規制の枠外に留まる「類似PG社」が増えていると分析している。3次PG社は2次PG社との契約を基にサービスを再販売するリセラーやエージェンシー形態を指す。

フィンテック業界関係者は「規制のグレーゾーンにある業者が事故を起こすと、その影響が業界全体に及んでいる状況だ」とし、「規制を強化してグレーゾーン業者を制度内に引き上げるか、資格不足の業者が市場に入れないようにするなど、業界の透明性を高めるべきだ」と強調している。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。