来週の国内株式市場は、米国の個人消費支出(PCE)物価指数や韓国銀行の金融通貨委員会などの重要なイベントを消化しながら、方向性を探る見込みである。

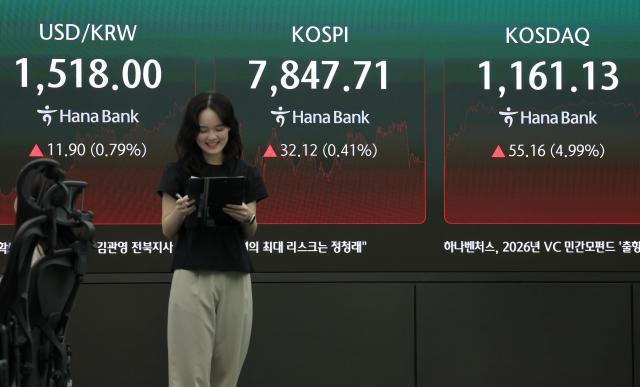

23日の韓国取引所によると、前日コスピ指数は前取引日比32.12ポイント(0.41%)上昇し7847.71を記録した。11日から15日までの一週間で、コスピとコスダックはそれぞれ4.73%、2.77%上昇した。

今週の国内株式市場は、コスピ8000ポイント突破後の利益確定売りと金利負担が重なり、急騰急落の展開を見せた。米国とイラン間の交渉が行き詰まり、国際原油価格が急騰し、米連邦準備制度(Fed)の金利引き下げ期待が後退したことで、投資心理が萎縮した。特に米国の物価指標が予想よりも高く出たため、市場では年内の金利引き上げの可能性も織り込み始めた。

サムスン電子の労使対立によるストライキの懸念も、株式市場の変動性を高める要因として挙げられた。しかし、週の後半にサムスン電子の労使が暫定合意を導き出し、エヌビディアが市場の期待を上回る業績とガイダンスを発表したことで、半導体中心の投資心理は再び回復の兆しを見せた。

需給面では、個人と機関がそれぞれ8兆3350億ウォン、5兆6940億ウォンを純買いし、外国人は14兆3070億ウォンを純売りした。しかし、外国人資金の流出は構造的な売りよりも半導体急騰後の利益確定の性格が強いとの分析もある。

来週には大規模なマクロイベントが続々と予定されている。25日には韓国・香港・英国・米国の株式市場が休場し、27日にはサムスン電子・SKハイニックスの単一銘柄レバレッジETFが国内で初めて上場される。28日には米国の4月PCE物価指数発表と韓国銀行の金融通貨委員会が予定されており、29日にはMSCIの四半期リバランスが反映される。米国臨床腫瘍学会(ASCO)2026も29日から翌月2日まで開催される。

市場では、米国のPCE物価指数が短期的な株式市場の方向性を左右する重要な変数と見なされている。最近の国際原油価格の上昇と物価圧力の拡大懸念により、連邦準備制度の政策不確実性が高まっているためである。ブルームバーグコンセンサスによれば、米国4月のヘッドラインPCEは前年同期比3.9%、コアPCEは3.3%の上昇が予想されている。

NH投資証券の研究員である鄭余京は、「最近のコア消費者物価指数(CPI)の上昇は、家賃統計のノイズの影響が大きかったため、PCE物価指数では住宅費の物価変化が限定的に現れる可能性がある」とし、「ただし、国際原油価格と金利の動向により市場の変動性は続く可能性がある」と説明した。

韓国銀行の金融通貨委員会の結果にも市場の関心が集中している。市場では基準金利の据え置き可能性が高いと見ているが、最近の輸出と内需の回復の流れ、高い原油価格による物価負担を考慮すると、タカ派的な基調が強まるとの見通しも出ている。

証券業界では、短期的に変動性のある展開が続く可能性が高いが、業績とバリュエーションの魅力は依然として有効であると評価されている。特にAI投資サイクルの持続と半導体の利益見通しの上方修正が続くため、主導株のトレンドが損なわれる可能性は限定的であるとの分析がある。

NH投資証券の研究員である羅正煥は、「変動性のある市場で最も重要なのは業績とバリュエーションである」とし、「現在のコスピの先行株価収益率(PER)は過去10年の平均を大きく下回っており、バリュエーションの魅力は依然として高い水準にある」と述べた。続けて、「AIインフラ投資サイクルの堅調さが再確認されたため、メモリ半導体などAIインフラ関連業種の投資魅力が際立つだろう」と付け加えた。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。