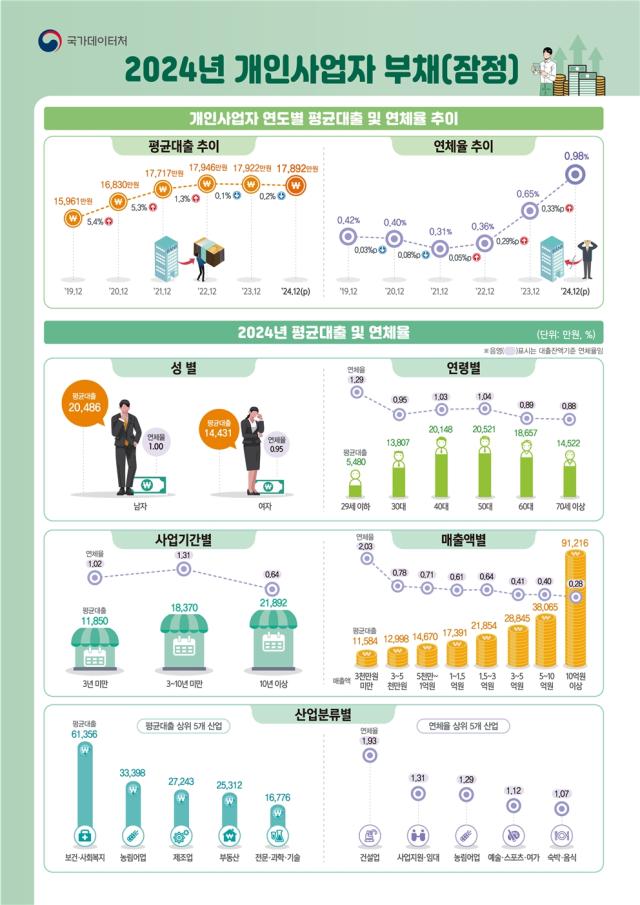

22日、国家データ処の「2024年個人事業者負債統計結果」によると、昨年の個人事業者平均融資は1億7892万ウォンで、前年比0.2%減少した。しかし、延滞率は2017年の統計作成以来最も高かったが、1年間で0.33%ポイント上昇した0.98%と集計された。

融資用途別には、前年比事業者向け融資(1.1%)は増加、家計向け融資(-1.7%)は減少した。また、銀行融資は0.3%だったのに対し、ノンバンク融資は0.8%減少した。昨年の銀行融資額は1億485万ウォン、ノンバンクは7407万ウォンと集計された。

2023年より融資用途別、金融機関別の延滞率がいずれも上昇した中、ノンバンク(0.72%ポイント)が最も大きく上昇した。

男性の平均融資は2億486万ウォンで、女性(1億4431万ウォン)より1.4倍高かった。延滞率は男子1.00%、女子0.95%で、前年よりそれぞれ0.32ポイント、0.36ポイント上昇した。

平均融資額が最も高い年齢帯は50代で、2億521万ウォンを借りたと集計された。続いて40代(2億148万ウォン)、60代(1億6857万ウォン)の順だった。29歳以下は融資額が5743万ウォンで最も低かったが、延滞率は1.29%で最も高かった。

データ処の関係者は「ノンバンク貸出が高い区間が延滞率が高い。1金融圏の限度が満たされると、2金融圏に渡ってきて、それだけ信用点数などが良くなく高い金利で貸出をして延滞にならざるをえない構造が作られる」と説明した。

産業分類別貸出と延滞率は保健・社会福祉業が6億1356万ウォンで最も多く、農林漁業(3億3398万ウォン)、製造業(2億7243万ウォン)の順だった。延滞率は建設業(1.93%)、事業支援・賃貸業(1.31%)、農林漁業(1.29%)の順だった。

平均貸出は従事者がいる事業者が「一人社長(従事者がいない事業者)」より多かったが延滞率は逆に現れた。従事者がいる個人事業者の平均貸出は4億845万ウォン、従事者がいない個人事業者は1億509万ウォンと集計された。一方、延滞率は従事者のいない事業者は1.00%、従事者のいる事業者は0.32%で3.1倍の差を見せた。

また、売上額が少ないほど延滞率も高くなることが調査された。売上高3000万ウォン未満の延滞率は2.03%に達し、△3000万~5000万ウォン未満0.78%、△5000万~1億ウォン未満0.71%、△1億~1億5000万ウォン0.61%、△1億5000万~3億未満0.64%、△3億~5億ウォン未満4.1%、△5億~10億ウォン未満0.40%、△10億ウォン以上0.28%と集計された。

データ処の関係者は「基準金利が2023年1月に3.5%まで上がった後、2024年10月になってようやく3.25%に小幅引き下げになった」として「コロナ時期の低金利貸出で平均貸出が増加したが、その後金利が上がると元利金償還負担を多く受け延滞率が高く現れた」と説明した。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。

* この記事は、亜洲経済韓国語記事をAIが翻訳して提供しています。