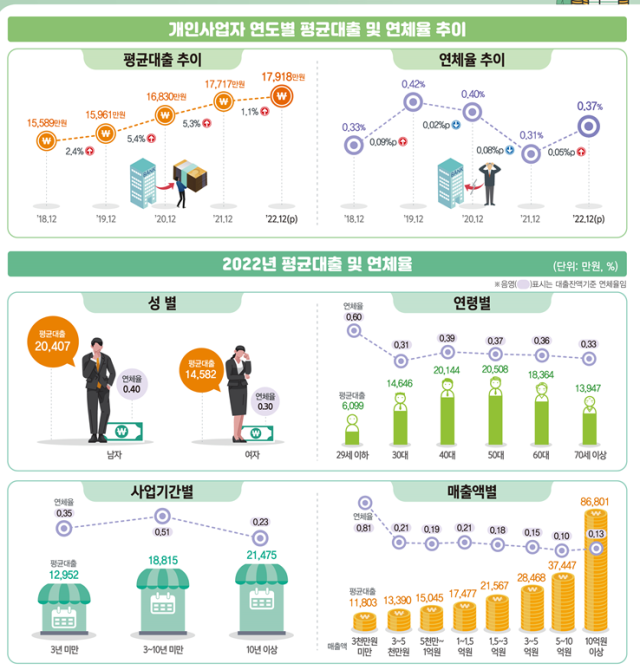

昨年、韓国の自営業者(個人事業者)の平均貸出額が1.1%増加した。先立って2年間、5%台の増加率を記録したことに比べ低くなった数値だが、延滞率が3年ぶりに反騰し、経営難に陥っている自営業者が増えていると解釈される。

21日、統計庁が発表した「2022年雇用行政統計個人事業者負債」資料によると、昨年末基準で集計した国内個人事業者の平均貸出は1億7805万ウォンで前年より1.1%(201万ウォン)増加した。

前年対比増加幅は2020年の5.4%、2021年の5.3%に比べると比較的低いが、銀行貸出は1.6%減少した反面、ノンバンク貸出は5.3%増え、全般的な負債の質が悪化したと把握される。

延滞率(貸出残高基準)も0.37%で、1年前より0.05%ポイント(p)上昇した。ノンバンク貸出の延滞率が0.10%ポイントで最も高く、貸出用途別(家計、事業者)、金融機関別(銀行、ノンバンク)とも延滞率が上昇した。

年齢別では50代の個人事業者の平均貸出が2億508万ウォンで最も多かった。このほか、40代(2億144万ウォン)、60代(1億8364万ウォン)などの順だった。

20代(29歳以下)の場合、貸出規模自体は6099万ウォンで最も小さかったが、前年対比増加率は2.1%で40代(3.3%)に続き2番目に高かった。貸出延滞率20代の個人事業者が0.60%で最も高かった。

売上基準では売上高10億ウォン以上の個人事業者の平均貸出が8億6801万ウォンで最も多かった。5億~10億ウォン未満は3億7447万ウォン、3億~5億ウォン未満は2億8468万ウォンなどだった。

売上高10億ウォン以上の事業者の延滞率は0.13%にとどまったが、3000万ウォン未満の事業者の延滞率は0.81%まで上がった。

職員の有無や事業期間別にも貸出規模が異なった。職員がいる個人事業者の平均融資は3億9523万ウォンで、職員がいない場合(1億553万ウォン)より多かった。

事業期間別では10年以上事業を続けてきた事業者の平均貸出が2億1475万ウォンで最も多かったが、延滞率は0.23%で10年未満事業者より低かった。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。