[資料=TRADING ECONOMICS(中国経済成長率の推移]

中国経済が真の試験台に上がった。

第3四半期の経済成長率が6.0%にとどまり、今年の目標値のマジノ線である保六(6%台の成長率を維持)をぎりぎり維持した。

成長率が追加下落する場合、経済運用戦略及び政策を原点から再検討しなければならない状況だ。

投資・消費・物価など経済指標全般に赤信号が灯った。米国との貿易戦争の余波のせいが明らかである。

来月の米中首脳会談で最小限の合意に至らなければ、中国経済が奈落に落ちる可能性がある危機的状況だ。

◆第3四半期の成長率6%、27年ぶりの最低値

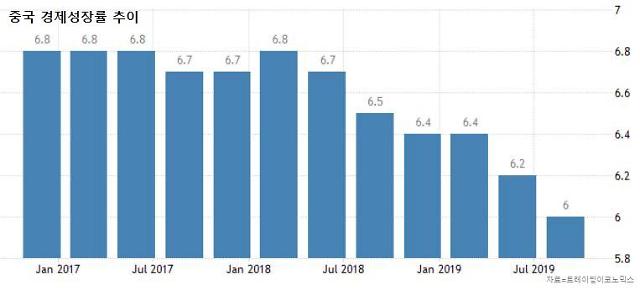

18日、中国国家統計局は今年第3四半期の国内総生産(GDP)が24兆6865億元(約4118兆ウォン)で前年同期比6.0%増加したと明らかにした。

前四半期の6.2%より0.2%ポイント下落し、市場予想(6.1%)にも及ばなかった。

6.0%の成長率は四半期別の成長率を発表し始めた1992年以来、27年ぶりに最も低い数値だ。

昨年上半期に米中貿易戦争が始まって以来、成長率の下落傾向がはっきりしている。

昨年第1四半期に6.8%、第2四半期に6.7%、第3四半期に6.5%、第4四半期には6.4%に落ちたが、今年第1四半期に6.4%を維持した後、第2四半期に6.2%、第3四半期には6.0%を記録している。

去る3月、中国の李克強首相は政府業務報告で、今年の成長率目標値を6.0〜6.5%で提示した。

2017年、保六基調が始まった後、最も低い水準あり、今年の目標値のマジノ線まで落ちたわけだ。

経済指標の全般が憂鬱だ。

第3四半期の固定資産投資の伸び率(累積基準)は5.4%で、第1四半期の6.3%、第2四半期の5.8%に続き下落傾向が続いている。

不況に苦しむ企業が財布を開かないという意味だ。

中国の専売特許である大規模な建設事業を通じた景気浮揚も効果が半減する雰囲気だ。

第3四半期の不動産開発投資の増加率(累積基準)は10.5%で、第1四半期の11.8%、第2四半期の10.9%より低かった。

消費萎縮の傾向もみえる。9月の小売販売の伸び率は7.8%で、前月比0.3%ポイント上昇したが、第2四半期末だった6月の9.8%と格差が大きい。

中国の小売販売増加率は6月以降7%台を維持している。

生産者物価と消費者物価はデカップリングが深刻化している。

9月の生産者物価指数(PPI)は前年同月比1.2%下落した。7月以降、3カ月連続の下落だ。

PPIは原材料・中間財価格、製品の出荷価格などが反映された指標で、製造業の景気動向を示す先行指標である。景気低迷が続いているという傍証だ。

一方、消費者物価指数(CPI)は上昇曲線を描いている。9月のCPI上昇率は3.0%で、2013年10月以降、6年ぶりに最高値を記録した。

不況の中で実生活物価は着実に上がる流れだ。中国の庶民の暮らしが苦しくなっている。

◆来月の米中首脳会談が分水嶺

米国との貿易戦争が緩和されない限り、中国経済の反発を期待することは難しいというのが大半の意見だ。

地方債の発行で確保した資金をインフラ投資につぎ込んで景気浮揚を狙う政策は限界に達した。地方政府の負債問題を意識したあまり、いわゆる円滑な資金供給をためらっている。

企業と個人に対する大規模な減税も進めているが、短期的に経済に活力を吹き込むのは容易ではないという分析が出ている。

このため、来月チリで開かれるアジア太平洋経済協力会議(APEC)首脳会議の期間中に実現する可能性が高いドナルド・トランプ米大統領と中国の習近平国家主席の会合の結果に注目が集まっている。

その場で最小限の合意でも導き出されれば、中国経済回復への可能性が期待できる。

米中は先週、米国産農産物の大量購入と対中関税率引き上げを猶予する内容を中核とした「ミニディール」を成功させたが、まだ公式合意文はまとまっていない。

トランプ大統領はチリで習近平主席と会うことを公言した状態だ。貿易戦争の一時休戦と縫合が行われれば、中国経済が安定するかもしれないが、逆の場合は6%台の成長率崩壊まで懸念しなければならない状況だ。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。