かつてはベンチャー企業やバイオ企業の成長の舞台であった市場は、人工知能(AI)への投資熱の中で半導体大手株に資金が集中し、取引と流動性が急速に冷え込んでいる。コスダックを主な舞台としていた「個人投資家」たちも、サムスン電子やSKハイニックスに移動し、市場を支えていた個人資金も急速に弱まっている。市場改革の議論は続いているが、投資家の信頼を回復できなければ、長期的な低迷から抜け出すのは難しいとの懸念が出ている。

コスダックの不振は、今年に入ってさらに顕著になった。コスピがAI半導体ラリーに支えられて80%以上急騰する中、コスダックは年初比で10%以上下落し、世界の主要株式市場の中で最も不振な市場の一つとなった。30周年を迎えた1日にもコスダックは929ポイントにとどまり、1996年7月1日の設立当初の指数である1000ポイントにも達しておらず、9日には785ポイントまで下落した。市場の収益率の格差だけでなく、取引高や投資資金、個人取引も同時に縮小し、市場の体力自体が急速に弱まっているとの評価が出ている。

市場の雰囲気を変えた要因の一つは、5月27日に発売されたサムスン電子・SKハイニックス単一銘柄レバレッジETFである。特定銘柄の1日の収益率を2倍に追随する高リスク商品であり、高い変動性から「ギャンブル場ETF」との批判もある。しかし、AI投資熱の中で個人投資家の資金はバイオやヘルスケアなどのコスダック成長株から半導体レバレッジETFとAI半導体大手株に急速に移動している。

実際、ETF発売以降コスダックは年初来の安値を7回更新した。同期間中、コスピは2.3%上昇したのに対し、コスダックは8.8%下落した。

ETFの収益率でも同様の流れが見られる。コスコムが運営するETF投資情報プラットフォーム『ETF CHECK』によると、コスダック150指数を追随する代表的なETF『KODEXコスダック150』は最近1か月間で13.9%下落した。一方、コスピの強気・コスダックの弱気に投資するロングショート戦略は高い収益を上げた。『KODEX 200ロングコスダック150ショート先物』は最近1か月間で9.04%の収益率を記録したのに対し、反対戦略である『KODEXコスダック150ロングコスピ200ショート先物』は12.63%の損失を出した。

このような変化は資金の流れでも確認できる。投資者預託金は7日現在で112兆2000億ウォンとなり、1か月前の139兆7000億ウォンから大幅に減少し、約3か月ぶりの最低水準に達した。同期間中、個人投資家はコスダック市場で1兆4100億ウォンを純売却した。

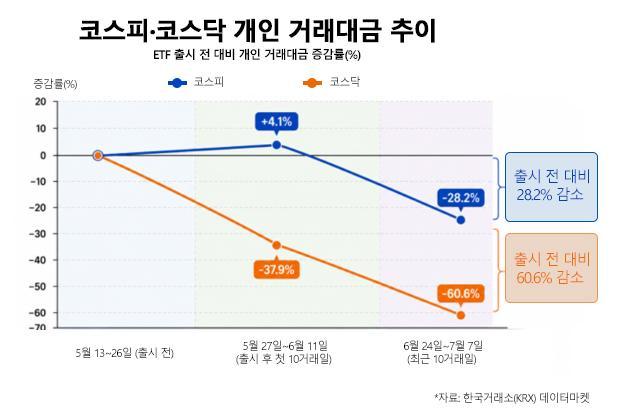

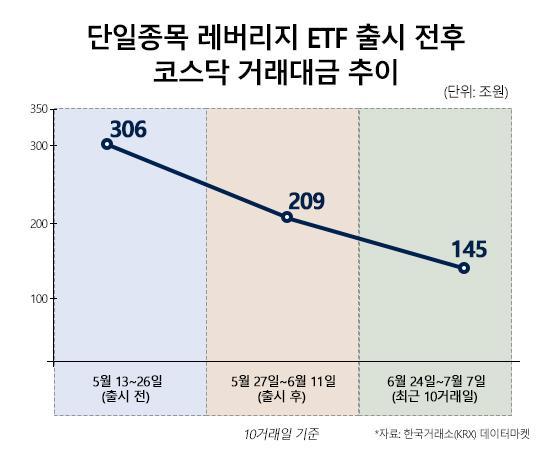

取引も急速に縮小している。韓国取引所のデータマーケットによると、ETF発売直前の5月13日から26日(10取引日)のコスダック取引高は約306兆ウォンであった。しかし、発売直後の5月27日から6月11日までは209兆ウォンに減少し、最近の10取引日(6月24日から7月7日)には145兆ウォンまで減少した。1か月余りの期間で取引規模が半分に縮小したことになる。

個人投資家の足取りはさらに早く遠のいている。ETF発売直後の10取引日間でコスピの個人取引高は以前より4.1%増加したのに対し、コスダックの個人取引高は37.9%減少した。最近の10取引日基準では、コスダックの個人取引高は発売前より60.6%減少した。同期間中、コスピの減少幅は28.2%にとどまった。「個人投資家」と呼ばれる個人投資家は現在コスダック取引の約79%を占めている。コロナ19以降、個人投資熱が高まった2020年から2021年にはその比率が84~87%に達していた。個人資金が流出するにつれて、コスダックの流動性も急速に縮小せざるを得ない構造である。

過去、個人投資家はバイオやヘルスケアなどの成長株を求めてコスダックに集まった。しかし、現在はAI投資ブームとサムスン電子・SKハイニックスの堅調な業績を背景にした単一銘柄レバレッジETFが「高リスク・高収益」投資需要を吸収している。

コスダックの構造的限界も明らかになっている。ネイバーやカカオ、セルトリオンなどの代表企業は成長後にコスピに上場を移しており、現在時価総額1位のアルテオジェンもコスピへの移行を進めている。市場を代表する優良企業が次々と流出する中で、いわゆる「ゾンビ企業」が増加し、繰り返される増資が投資家の信頼を損なったとの指摘もある。

韓国取引所は30周年を迎え、「コスダックコネクト2026」を開催し、上場維持要件の強化、技術特例上場の改善、プレミアム・スタンダード・管理市場に分ける3段階市場改編を進めている。鄭恩保韓国取引所理事長は「『多産多死』の構造を通じてコスダックを信頼される市場にする」との意欲を示した。

しかし、市場では制度改善だけでは不十分との声が少なくない。AI時代を牽引する新たな代表企業を育成し、投資家の信頼を回復できなければ、コスダックは「未来企業が滞在する市場」ではなく「コスピに行くための中継地点」という限界を脱することは難しいとの指摘がある。

トラスト投資の専門家、金正勲は「上場廃止要件が強化される中で、技術特例上場を増やすよりも成長性が検証された企業が適切にIPOを行う構造を作ることが重要だ」と述べ、「最近では機関の需要予測が興行に失敗した企業が上場直後に公募価格を下回る事例も少なくなく、IPO市場への信頼度が弱まっている」と指摘した。

企業の投資家とのコミュニケーション不足も問題視されている。彼は「コスダック上場企業の中には専任のIR(企業説明)担当者がいないところも少なくない」とし、「株主と積極的にコミュニケーションできるシステムの強化が必要だ」と述べた。続けて「AI投資熱の中で市場の関心がサムスン電子とSKハイニックスに集中しており、政策効果が実感されない側面がある」と付け加えた。

個人資金の移動が構造的変化であるかどうかは断定できない。しかし、AI半導体関連商品への資金集中が続き、新規投資資金の流入が回復しない場合、コスダックの意味のある反発も容易ではないとの分析が出ている。

30歳の誕生日を迎えたコスダックは、依然として成長痛を抱えている。AI半導体から離れた投資家が再び戻ってくる理由を作ること、そしてその出発点となる成長企業と市場信頼を育むことが残された課題となった。

* この記事はAIによって翻訳されました。

亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。