[金融当局が預金保険料の算定の際、保険約款貸出を除いて、賦課対象を年平均残高に統一させることにした。[写真=金融委員会提供]]

金融当局が預金保険料の算定の際、保険約款貸出を除外し、賦課対象を年平均残高に統一することにした。これにより、サムスン生命は年間約180億ウォンの預金保険料を節減できると見られる。

金融委員会は30日、こうした内容の「預金保険料賦課基準の改善推進方案」を発表した。最近、金融市場と規制環境の変化に応じて国会、学界などで預金保険制度と関連した制度改善の必要性が提起されていた。

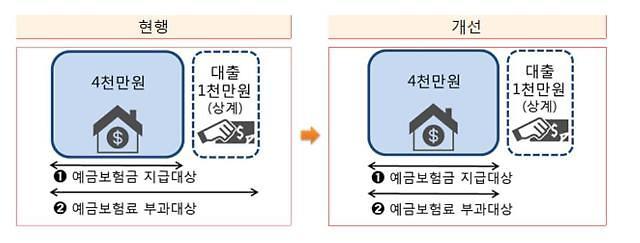

金融界も預金保険料の賦課基準の統一化・合理化を通じた制度の改善を継続して要請していた。その結果、金融委員会は預金保険のリスクがない預金担保ローンと保険約款貸出は、預金保険料の算定の際に賦課基準から除外する。預金担保ローンと保険約款貸出の場合、預金保険金の支給基準から除外されていることを考慮したもの。

これにより、保険会社は1年で約700億ウォンを節減できると見られる。特に生命保険ビッグ3と呼ばれるサムスン生命、ハンファ生命、教保生命は全体の約半分の328億ウォン(47%)を節約できると見られる。

特にサムスン生命は約179億ウォンの保険料を節減できる。ハンファ生命は78億ウォン、教保生命は71億ウォンと推算される。また、サムスン火災約59億ウォン、農協生命53億ウォン、新韓生命とDB損害保険は各41億ウォン、40億ウォン節減できる。これは、昨年末基準の個人保険約款貸出規模に基づいた計算だ。

また、預金保険料の賦課対象を年平均残高で計算するように統一する。これにより、預金保険料の賦課対象である保険業界の責任準備金の算定基準が期末残高から年平均残高に変更される。

一方、金融委は預金保険制度の基本的な枠組みに関連し、利害関係が多様で議論が必要な預金保護限度、預金保険料率などについては、今後の研究とTF議論などを経て、改善策を用意し、関連する法令を整備していく方針である。

<亜洲日報の記事等を無断で複製、公衆送信 、翻案、配布することは禁じられています。>